Barêmes de la loi Pinel

Sommaire

- Plafond de loyers et ressources Pinel

- Classement des communes par zone fiscale

- Calcul de la surface fiscale Pinel

Plafond de loyers et ressources Pinel

Pourquoi existe-t-il dans certains

logements des plafonds de loyers et de ressources pour les locataires ?

Pour inciter le secteur privé à

investir dans l’immobilier neuf et soutenir le secteur immobilier intermédiaire

(ou semi-social), l’état incite les contribuables à acheter des logements neufs

pour les louer à des conditions légèrement inférieures à celles du marché.

Ainsi, pour bénéficier d’une

défiscalisation Pinel, l’investisseur doit s’engager à ce que le loyer au m²

mensuel n’excède pas, durant toute la durée de l’engagement de location, un

plafond de loyer réactualisé tous les ans.

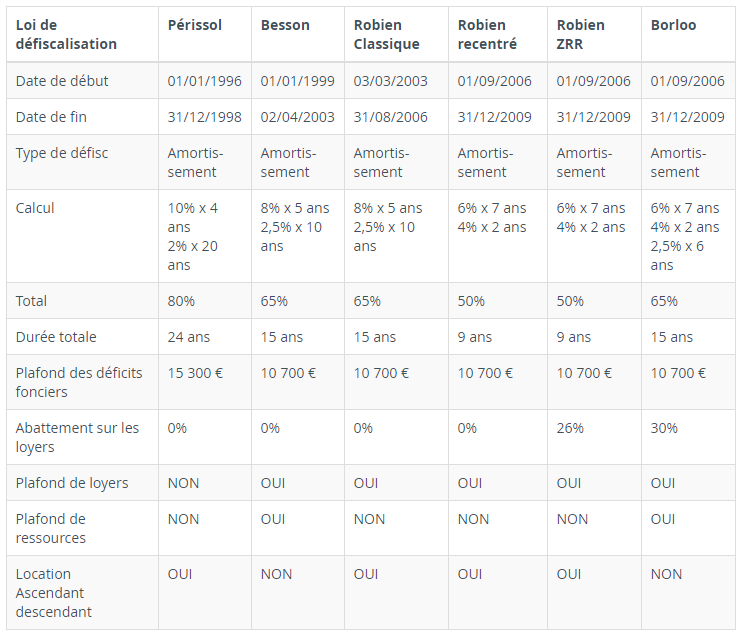

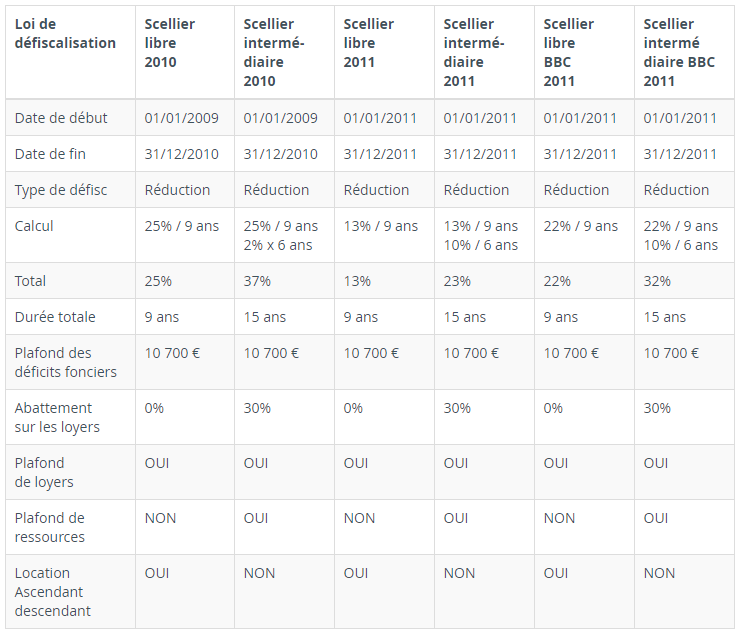

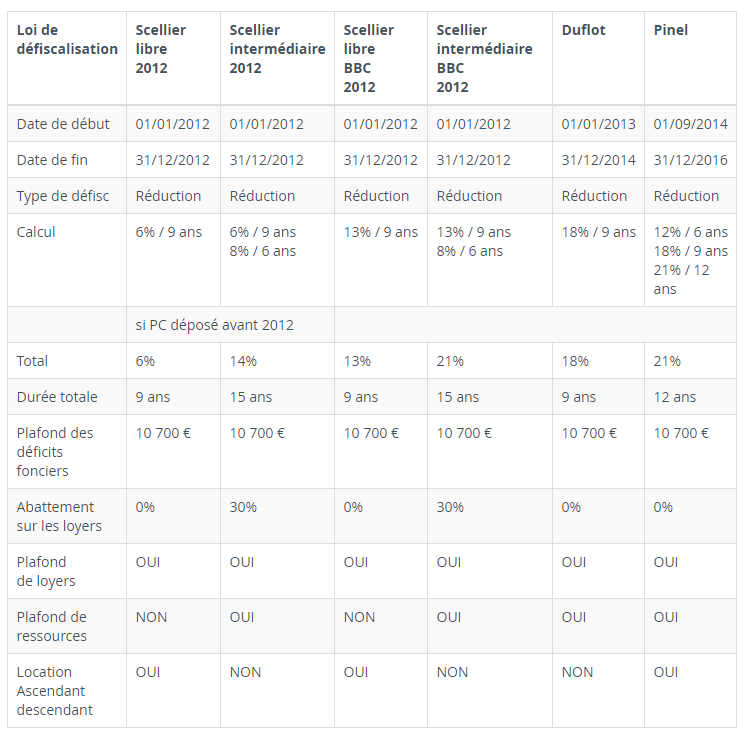

Les Plafonds de loyers

Récapitulatif des plafonds de loyers

des différentes lois de défiscalisation de 2011 à 2017

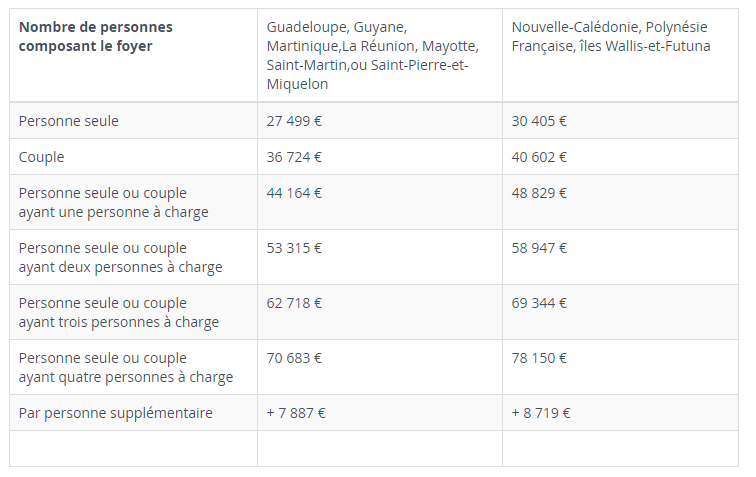

Les Plafonds de ressources

Récapitulatif des plafonds de ressources des différentes

lois de défiscalisation pour les baux conclus ou renouvelés en 2017

*/*****Article suivant

Classement des

communes par zone fiscale

Pourquoi un classement des communes par zone ? Afin de

répartir l’aide (la loi Pinel par exemple) à la construction dans les zones où

le marché locatif est tendu, c’est à dire que la demande est plus forte que

l’offre, et limiter cette aide là où le marché est sain, le territoire français

a été divisé en zones.

Ces zones permettent d’apprécier des plafonds de loyers différents et des

plafonds de ressources des locataires adaptés à la zone géographique

concernée.

Classement des communes par zone fiscale

Le zonage A / B / C a été créé en 2003 dans le cadre du

dispositif d’investissement locatif dit « Robien ». Il a été révisé depuis en

2006 et 2009.

Le zonage A / B / C caractérise la tension du marché du logement en découpant

le territoire en 5 zones, de la plus tendue (A bis) à la plus détendue (zone

C).

le Ministère du Logement et de l’Égalité des Territoires a engagé une révision

de ce zonage pour tenir compte des évolutions des dynamiques

territoriales.

LES DISPOSITIFS CONCERNÉS PAR LE ZONAGE AU 1ER OCTOBRE 2014

·

Dispositif Pinel d’investissement

locatif intermédiaire destiné aux particuliers

·

PTZ (Prêt à taux zéro)

·

Logement intermédiaire, dispositif destiné

aux acteurs institutionnels

Voici une liste des communes classées par zones fiscales :

la zone Abis, la zone A, la zone B1, la zone B2 et la zone C

ZONE A BIS

75 – Paris

Paris.

78 – Yvelines

Chatou, Croissy-sur-Seine, Le Chesnay, Le Pecq, Le Vésinet, Maisons-Laffitte,

Marly-le-Roi, Rocquencourt, Saint-Germain-en-Laye, Vélizy-Villacoublay,

Versailles, Viroflay.

92 – Hauts-de-Seine

Antony, Asnières-sur-Seine, Bagneux, Bois-Colombes, Boulogne-Billancourt,

Bourg-la-Reine, Châtenay-Malabry, Châtillon, Chaville, Clamart, Clichy,

Colombes, Courbevoie, Fontenay-aux-Roses, Garches, Issy-les-Moulineaux, La

Garenne-Colombes, Le Plessis-Robinson, Levallois-Perret, Malakoff,

Marnes-la-Coquette, Meudon, Montrouge, Nanterre, Neuilly-sur-Seine, Puteaux,

Rueil-Malmaison, Saint-Cloud, Sceaux, Sèvres, Suresnes, Vanves, Vaucresson,

Ville-d’Avray.

93 – Seine-Saint-Denis

Aubervilliers, Bagnolet, Le Pré-Saint-Gervais, Le Raincy, Les Lilas, Montreuil,

Neuilly-Plaisance, Pantin, Saint-Denis, Saint-Ouen, Villemomble.

94 – Val-de-Marne

Arcueil, Bry-sur-Marne, Cachan, Charenton-le-Pont, Fontenay-sous-Bois,

Gentilly, Ivry-sur-Seine, Joinville-le-Pont, Le Kremlin-Bicêtre, Le

Perreux-sur-Marne, L’Haÿ-les-Roses, Maisons-Alfort, Nogent-sur-Marne,

Saint-Mandé, Saint-Maur-des-Fossés, Saint-Maurice, Villejuif, Vincennes.

95 – Val-d’Oise

Enghien-les-Bains.

ZONE A

01 – Ain

Cessy, Collonges, Divonne-les-Bains, Ferney-Voltaire, Gex, Ornex, Péron, Prévessin-Moëns,

Saint-Genis-Pouilly, Ségny, Thoiry.

06 – Alpes-Maritimes

Antibes, Aspremont, Auribeau-sur-Siagne, Beaulieu-sur-Mer, Beausoleil,

Berre-les-Alpes, Biot, Cabris, Cagnes-sur-Mer, Cannes, Cantaron, Cap-d’Ail,

Carros, Castagniers, Castellar, Châteauneuf-Grasse, Châteauneuf-Villevieille,

Colomars, Contes, Drap, Èze, Falicon, Gattières, Gorbio, Gourdon, Grasse, La

Colle-sur-Loup, La Gaude, La Roquette-sur-Siagne, La Roquette-sur-Var, La

Trinité, La Turbie, Le Bar-sur-Loup, Le Broc, Le Cannet, Le Rouret, Le Tignet,

Levens, Mandelieu-la-Napoule, Menton, Mouans-Sartoux, Mougins, Nice, Opio,

Pégomas, Peymeinade, Roquebrune-Cap-Martin, Roquefort-les-Pins,

Saint-André-de-la-Roche, Saint-Blaise, Sainte-Agnès, Saint-Jean-Cap-Ferrat,

Saint-Jeannet, Saint-Laurent-du-Var, Saint-Martin-du-Var, Saint-Paul-de-Vence,

Sospel, Spéracèdes, Théoule-sur-Mer, Tourrette-Levens, Tourrettes-sur-Loup,

Valbonne, Vallauris, Vence, Villefranche-sur-Mer, Villeneuve-Loubet.

13 – Bouches-du-Rhône

Aix-en-Provence, Allauch, Aubagne, Auriol, Beaurecueil, Belcodène,

Berre-l’Étang, Bouc-Bel-Air, Cabriès, Cadolive, Carnoux-en-Provence,

Carry-le-Rouet, Cassis, Ceyreste, Châteauneuf-le-Rouge,

Châteauneuf-les-Martigues, Ensuès-la-Redonne, Fos-sur-Mer, Fuveau, Gardanne,

Gémenos, Gignac-la-Nerthe, Gréasque, Istres, La Bouilladisse, La Ciotat, La

Destrousse, La Penne-sur-Huveaune, Le Rove, Le Tholonet, Les Pennes-Mirabeau,

Marignane, Marseille, Martigues, Meyreuil, Mimet, Miramas, Peynier, Peypin,

Plan-de-Cuques, Port-de-Bouc, Rognac, Roquefort-la-Bédoule, Roquevaire,

Rousset, Saint-Chamas, Saint-Marc-Jaumegarde, Saint-Mitre-les-Remparts,

Saint-Savournin, Saint-Victoret, Sausset-les-Pins, Septèmes-les-Vallons,

Simiane-Collongue, Trets, Velaux, Venelles, Vitrolles.

2A – Corse-du-Sud

Ajaccio, Bonifacio, Porto-Vecchio.

34 – Hérault

Assas, Castelnau-le-Lez, Clapiers, Fabrègues, Grabels, Jacou, Juvignac, La

Grande-Motte, Lattes, Lavérune, Le Crès, Mauguio, Montferrier-sur-Lez,

Montpellier, Palavas-les-Flots, Pérols, Prades-le-Lez,

Saint-Clément-de-Rivière, Saint-Gély-du-Fesc, Saint-Jean-de-Védas,

Saint-Vincent-de-Barbeyrargues, Saussan, Teyran, Vendargues,

Villeneuve-lès-Maguelone.

59 – Nord

La Madeleine, Lambersart, Lille, Loos, Marcq-en-Baroeul, Saint-André-lez-Lille,

Wasquehal.

60 – Oise

Avilly-Saint-Léonard, Belle-Église, Boran-sur-Oise, Bornel, Chambly, Chantilly,

Coye-la-Forêt, Gouvieux, La Chapelle-en-Serval, Lamorlaye, Le Mesnil-en-Thelle,

Méru, Orry-la-Ville, Vineuil-Saint-Firmin.

69 – Rhône

Lyon, Villeurbanne.

74 – Haute-Savoie

Allonzier-la-Caille, Ambilly, Annemasse, Archamps, Arthaz-Pont-Notre-Dame,

Beaumont, Bonne, Bossey, Chevrier, Collonges-sous-Salève, Contamine-sur-Arve,

Cranves-Sales, Cruseilles, Étrembières, Faucigny, Feigères, Fillinges,

Gaillard, Juvigny, Lucinges, Machilly, Marcellaz, Monnetier-Mornex, Nangy,

Neydens, Pers-Jussy, Présilly, Reignier-Ésery, Saint-Cergues,

Saint-Julien-en-Genevois, Valleiry, Veigy-Foncenex, Vétraz-Monthoux,

Ville-la-Grand, Viry, Vulbens.

77 – Seine-et-Marne

Avon, Bailly-Romainvilliers, Boissettes, Boissise-la-Bertrand, Boissise-le-Roi,

Brie-Comte-Robert, Brou-sur-Chantereine, Bussy-Saint-Georges,

Bussy-Saint-Martin, Carnetin, Cesson, Chalifert, Champs-sur-Marne,

Chanteloup-en-Brie, Chelles, Chessy, Claye-Souilly, Collégien, Combs-la-Ville,

Conches-sur-Gondoire, Condé-Sainte-Libiaire, Couilly-Pont-aux-Dames, Coupvray,

Courtry, Coutevroult, Crécy-la-Chapelle, Crégy-lès-Meaux, Croissy-Beaubourg,

Dammarie-les-Lys, Dammartin-en-Goële, Dampmart, Émerainville, Esbly,

Ferrières-en-Brie, Fontainebleau, Gouvernes, Gretz-Armainvilliers, Guermantes,

Héricy, Isles-lès-Villenoy, Jossigny, La Rochette, Lagny-sur-Marne, Le

Mée-sur-Seine, Lésigny, Lieusaint, Livry-sur-Seine, Lognes, Longperrier,

Magny-le-Hongre, Meaux, Melun, Mitry-Mory, Moissy-Cramayel, Montévrain, Montry,

Nandy, Nanteuil-lès-Meaux, Noisiel, Ozoir-la-Ferrière, Poincy, Pomponne,

Pontault-Combault, Pringy, Quincy-Voisins, Roissy-en-Brie, Rubelles,

Saint-Fargeau-Ponthierry, Saint-Germain-sur-Morin, Saint-Thibault-des-Vignes,

Samoreau, Savigny-le-Temple, Seine-Port, Serris, Servon, Thorigny-sur-Marne,

Torcy, Tournan-en-Brie, Trilport, Vaires-sur-Marne, Vaux-le-Pénil,

Vert-Saint-Denis, Villenoy, Villeparisis, Villiers-sur-Morin, Voulangis,

Vulaines-sur-Seine.

78 – Yvelines

Achères, Andrésy, Aubergenville, Auffreville-Brasseuil, Aulnay-sur-Mauldre,

Bazoches-sur-Guyonne, Bois-d’Arcy, Bougival, Buc, Buchelay,

Carrières-sous-Poissy, Carrières-sur-Seine, Chambourcy, Chanteloup-les-Vignes,

Chapet, Chevreuse, Coignières, Conflans-Sainte-Honorine, Élancourt, Épône,

Évecquemont, Flins-sur-Seine, Follainville-Dennemont, Fontenay-le-Fleury,

Fourqueux, Gaillon-sur-Montcient, Gargenville, Guyancourt, Hardricourt,

Houilles, Issou, Jouars-Pontchartrain, Jouy-en-Josas, Juziers, La

Celle-Saint-Cloud, La Falaise, La Verrière, Le Mesnil-le-Roi, Le

Mesnil-Saint-Denis, Le Port-Marly, Le Tremblay-sur-Mauldre, Les

Clayes-sous-Bois, Les Loges-en-Josas, Les Mureaux, L’Étang-la-Ville, Limay,

Louveciennes, Magnanville, Magny-les-Hameaux, Mantes-la-Jolie, Mantes-la-Ville,

Mareil-Marly, Maurecourt, Maurepas, Médan, Meulan-en-Yvelines,

Mézières-sur-Seine, Mézy-sur-Seine, Montesson, Montigny-le-Bretonneux,

Neauphle-le-Château, Neauphle-le-Vieux, Nézel, Orgeval, Plaisir, Poissy,

Porcheville, Rambouillet, Saint-Cyr-l’École, Saint-Rémy-lès-Chevreuse, Saint-Rémy-l’Honoré,

Sartrouville, Tessancourt-sur-Aubette, Trappes, Triel-sur-Seine,

Vaux-sur-Seine, Verneuil-sur-Seine, Vernouillet, Vert, Villennes-sur-Seine,

Villepreux, Villiers-Saint-Frédéric, Voisins-le-Bretonneux.

83 – Var

Bandol, Belgentier, Bormes-les-Mimosas, Carqueiranne, Cavalaire-sur-Mer,

Cogolin, Cuers, Évenos, Fréjus, Gassin, Grimaud, Hyères, La Cadière-d’Azur, La

Crau, La Croix-Valmer, La Farlède, La Garde, La Londe-les-Maures, La

Seyne-sur-Mer, La Valette-du-Var, Le Beausset, Le Castellet, Le Lavandou, Le

Pradet, Le Revest-les-Eaux, Les Adrets-de-l’Estérel, Ollioules,

Puget-sur-Argens, Ramatuelle, Rayol-Canadel-sur-Mer, Roquebrune-sur-Argens,

Saint-Cyr-sur-Mer, Sainte-Maxime, Saint-Mandrier-sur-Mer, Saint-Raphaël,

Saint-Tropez, Saint-Zacharie, Sanary-sur-Mer, Six-Fours-les-Plages,

Solliès-Pont, Solliès-Toucas, Solliès-Ville, Toulon.

91 – Essonne

Arpajon, Athis-Mons, Ballainvilliers, Bièvres, Bondoufle, Boussy-Saint-Antoine,

Brétigny-sur-Orge, Breuillet, Breux-Jouy, Brunoy, Bruyères-le-Châtel, Bures-sur-Yvette,

Champlan, Chilly-Mazarin, Corbeil-Essonnes, Courcouronnes, Crosne, Draveil,

Écharcon, Égly, Épinay-sous-Sénart, Épinay-sur-Orge, Étiolles, Évry,

Fleury-Mérogis, Fontenay-le-Vicomte, Forges-les-Bains, Gif-sur-Yvette,

Gometz-le-Châtel, Grigny, Igny, Juvisy-sur-Orge, La Norville, La Ville-du-Bois,

Le Coudray-Montceaux, Le Plessis-Pâté, Les Ulis, Leuville-sur-Orge, Limours,

Linas, Lisses, Longjumeau, Longpont-sur-Orge, Marcoussis, Massy, Mennecy,

Montgeron, Montlhéry, Morangis, Morsang-sur-Orge, Morsang-sur-Seine, Nozay,

Ollainville, Ormoy, Orsay, Palaiseau, Paray-Vieille-Poste, Quincy-sous-Sénart,

Ris-Orangis, Saclay, Saint-Aubin, Sainte-Geneviève-des-Bois,

Saint-Germain-lès-Arpajon, Saint-Germain-lès-Corbeil, Saint-Michel-sur-Orge,

Saint-Pierre-du-Perray, Saintry-sur-Seine, Saint-Yon, Saulx-les-Chartreux,

Savigny-sur-Orge, Soisy-sur-Seine, Tigery, Varennes-Jarcy, Vauhallan,

Verrières-le-Buisson, Vigneux-sur-Seine, Villabé, Villebon-sur-Yvette,

Villejust, Villemoisson-sur-Orge, Villiers-le-Bâcle, Villiers-sur-Orge,

Viry-Châtillon, Wissous, Yerres.

92 – Hauts-de-Seine

Gennevilliers, Villeneuve-la-Garenne.

93 – Seine-Saint-Denis

Aulnay-sous-Bois, Bobigny, Bondy, Clichy-sous-Bois, Coubron, Drancy, Dugny,

Épinay-sur-Seine, Gagny, Gournay-sur-Marne, La Courneuve, Le Blanc-Mesnil, Le

Bourget, Les Pavillons-sous-Bois, L’Île-Saint-Denis, Livry-Gargan, Montfermeil,

Neuilly-sur-Marne, Noisy-le-Grand, Noisy-le-Sec, Pierrefitte-sur-Seine,

Romainville, Rosny-sous-Bois, Sevran, Stains, Tremblay-en-France, Vaujours,

Villepinte, Villetaneuse.

94 – Val-de-Marne

Ablon-sur-Seine, Alfortville, Boissy-Saint-Léger, Bonneuil-sur-Marne,

Champigny-sur-Marne, Chennevières-sur-Marne, Chevilly-Larue, Choisy-le-Roi,

Créteil, Fresnes, La Queue-en-Brie, Le Plessis-Trévise, Limeil-Brévannes,

Mandres-les-Roses, Marolles-en-Brie, Noiseau, Orly, Ormesson-sur-Marne,

Périgny, Rungis, Santeny, Sucy-en-Brie, Thiais, Valenton, Villecresnes,

Villeneuve-le-Roi, Villeneuve-Saint-Georges, Villiers-sur-Marne,

Vitry-sur-Seine.

95 – Val-d’Oise

Andilly, Argenteuil, Arnouville, Auvers-sur-Oise, Beauchamp, Beaumont-sur-Oise,

Bernes-sur-Oise, Bessancourt, Bezons, Boisemont, Bonneuil-en-France,

Bouffémont, Butry-sur-Oise, Cergy, Champagne-sur-Oise, Cormeilles-en-Parisis,

Courdimanche, Deuil-la-Barre, Domont, Eaubonne, Écouen, Épiais-lès-Louvres,

Éragny, Ermont, Ézanville, Franconville, Frépillon, Garges-lès-Gonesse,

Gonesse, Goussainville, Groslay, Herblay, Jouy-le-Moutier, La Frette-sur-Seine,

Le Plessis-Bouchard, Le Thillay, L’Isle-Adam, Margency, Menucourt, Mériel,

Méry-sur-Oise, Montigny-lès-Cormeilles, Montlignon, Montmagny, Montmorency,

Mours, Nesles-la-Vallée, Neuville-sur-Oise, Osny, Parmain, Persan, Pierrelaye,

Piscop, Pontoise, Puiseux-Pontoise, Roissy-en-France, Ronquerolles, Saint-Brice-sous-Forêt,

Saint-Gratien, Saint-Leu-la-Forêt, Saint-Ouen-l’Aumône, Saint-Prix, Sannois,

Sarcelles, Soisy-sous-Montmorency, Taverny, Valmondois, Vaudherland, Vauréal,

Villiers-Adam, Villiers-le-Bel.

ZONE B1

01 – Ain

Beynost, Challex, Chevry, Crozet, Dagneux, Échenevex, Farges, Grilly,

Jassans-Riottier, La Boisse, Léaz, Miribel, Montluel, Neyron, Pougny, Reyrieux,

Saint-Jean-de-Gonville, Saint-Maurice-de-Beynost, Sauverny, Sergy, Trévoux,

Versonnex, Vesancy.

02 – Aisne

Villers-Cotterêts.

06 – Alpes-Maritimes

Bonson, Gilette, Saint-Cézaire-sur-Siagne, Saint-Vallier-de-Thiey.

13 – Bouches-du-Rhône

Arles, Cornillon-Confoux, Coudoux, Cuges-les-Pins, Éguilles, Grans, La Barben,

La Fare-les-Oliviers, Lambesc, Lançon-Provence, Le Puy-Sainte-Réparade,

Mas-Blanc-des-Alpilles, Meyrargues, Pélissanne, Peyrolles-en-Provence,

Port-Saint-Louis-du-Rhône, Rognes, Saint-Cannat, Saint-Estève-Janson,

Saint-Étienne-du-Grès, Saint-Martin-de-Crau, Saint-Rémy-de-Provence,

Salon-de-Provence, Ventabren.

14 – Calvados

Bretteville-sur-Odon, Caen, Carpiquet, Colombelles, Cormelles-le-Royal,

Deauville, Épron, Fleury-sur-Orne, Hérouville-Saint-Clair, Honfleur, Ifs,

Louvigny, Mondeville, Ouistreham, Saint-Germain-la-Blanche-Herbe, Verson.

17 – Charente-Maritime

Angoulins, Ars-en-Ré, Aytré, Châtelaillon-Plage, Dompierre-sur-Mer, Fouras, La

Couarde-sur-Mer, La Flotte, La Rochelle, Lagord, Le Bois-Plage-en-Ré, Les

Portes-en-Ré, L’Houmeau, Loix, Nieul-sur-Mer, Périgny, Puilboreau,

Rivedoux-Plage, Saint-Clément-des-Baleines, Sainte-Marie-de-Ré,

Saint-Martin-de-Ré, Salles-sur-Mer.

2A – Corse-du-Sud

Afa, Alata, Appietto, Bastelicaccia, Cuttoli-Corticchiato, Giuncheto, Peri,

Propriano, Sarrola-Carcopino, Sartène, Tavaco, Valle-di-Mezzana, Villanova.

2B – Haute-Corse

Algajola, Aregno, Bastia, Biguglia, Borgo, Brando, Calenzana, Calvi,

Castellare-di-Casinca, Corbara, Furiani, L’Île-Rousse, Lucciana, Lumio,

Moncale, Monticello, Penta-di-Casinca, Pigna, Poggio-Mezzana,

San-Martino-di-Lota, Santa-Lucia-di-Moriani, Santa-Maria-di-Lota, Santa-Reparata-di-Balagna,

Sorbo-Ocagnano, Taglio-Isolaccio, Talasani, Venzolasca, Vescovato,

Ville-di-Pietrabugno.

21 – Côte-d’Or

Chenôve, Chevigny-Saint-Sauveur, Daix, Dijon, Fontaine-lès-Dijon, Longvic,

Marsannay-la-Côte, Neuilly-lès-Dijon, Ouges, Perrigny-lès-Dijon, Plombières-lès-Dijon,

Quetigny, Saint-Apollinaire, Sennecey-lès-Dijon, Talant.

27 – Eure

Alizay, Bosnormand, Bourgtheroulde-Infreville, Gaillon, Gisors, Igoville, Le

Bosc-Roger-en-Roumois, Martot, Saint-Just, Saint-Marcel, Saint-Ouen-du-Tilleul,

Saint-Pierre-d’Autils, Vernon.

28 – Eure-et-Loir

Anet, Barjouville, Champhol, Chartres, Épernon, Hanches, Le Coudray, Lèves,

Lucé, Luisant, Mainvilliers, Morancez.

30 – Gard

Aigues-Mortes, Aigues-Vives, Aimargues, Aubais, Aubord, Beauvoisin, Bernis,

Bezouce, Boissières, Bouillargues, Cabrières, Caissargues, Calvisson, Caveirac,

Codognan, Fourques, Gallargues-le-Montueux, Garons, Générac, Langlade, Le

Grau-du-Roi, Les Angles, Manduel, Marguerittes, Milhaud, Mus,

Nages-et-Solorgues, Nîmes, Poulx, Pujaut, Redessan, Rochefort-du-Gard,

Rodilhan, Saint-Dionisy, Saint-Gervasy, Uchaud, Vergèze, Vestric-et-Candiac,

Villeneuve-lès-Avignon.

31 – Haute-Garonne

Aucamville, Aussonne, Auzeville-Tolosane, Auzielle, Balma, Beaupuy, Beauzelle,

Belberaud, Blagnac, Brax, Bruguières, Castanet-Tolosan, Castelginest,

Castelmaurou, Cépet, Colomiers, Cornebarrieu, Cugnaux, Daux, Deyme, Eaunes,

Escalquens, Fenouillet, Fonbeauzard, Fonsorbes, Fontenilles, Frouzins,

Gagnac-sur-Garonne, Gratentour, La Salvetat-Saint-Gilles, Labarthe-sur-Lèze, Labastide-Saint-Sernin,

Labège, Lacroix-Falgarde, Lapeyrouse-Fossat, Launaguet, Lauzerville, Léguevin,

Lespinasse, L’Union, Mervilla, Mondonville, Montberon, Montrabé, Muret,

Péchabou, Pechbonnieu, Pechbusque, Pibrac, Pin-Balma, Pinsaguel, Pins-Justaret,

Plaisance-du-Touch, Pompertuzat, Portet-sur-Garonne, Quint-Fonsegrives,

Ramonville-Saint-Agne, Roques, Roquettes, Rouffiac-Tolosan, Saint-Alban,

Saint-Geniès-Bellevue, Saint-Jean, Saint-Jory, Saint-Loup-Cammas,

Saint-Orens-de-Gameville, Saint-Sauveur, Saubens, Seilh, Seysses, Toulouse,

Tournefeuille, Vieille-Toulouse, Vigoulet-Auzil, Villate, Villeneuve-Tolosane.

33 – Gironde

Ambarès-et-Lagrave, Arcachon, Artigues-près-Bordeaux, Arveyres, Audenge,

Bassens, Baurech, Bègles, Biganos, Blanquefort, Bonnetan, Bordeaux, Bouliac,

Bruges, Cadarsac, Cadaujac, Cambes, Camblanes-et-Meynac, Canéjan, Carbon-Blanc,

Carignan-de-Bordeaux, Cénac, Cenon, Cestas, Eysines, Fargues-Saint-Hilaire,

Floirac, Gradignan, Gujan-Mestras, Izon, La Teste-de-Buch, Langoiran, Latresne,

Le Bouscat, Le Haillan, Le Pian-Médoc, Le Taillan-Médoc, Le Teich, Le Tourne,

Léognan, Lestiac-sur-Garonne, Lignan-de-Bordeaux, Lormont, Martignas-sur-Jalle,

Martillac, Mérignac, Montussan, Nérigean, Paillet, Parempuyre, Pessac,

Pompignac, Quinsac, Saint-Aubin-de-Médoc, Saint-Caprais-de-Bordeaux,

Sainte-Eulalie, Saint-Jean-d’Illac, Saint-Loubès, Saint-Médard-d’Eyrans,

Saint-Médard-en-Jalles, Saint-Quentin-de-Baron, Saint-Sulpice-et-Cameyrac,

Saint-Vincent-de-Paul, SallebSuf, Tabanac, Talence, Tresses, Vayres, Villenave-d’Ornon,

Yvrac.

34 – Hérault

Agde, Baillargues, Balaruc-les-Bains, Balaruc-le-Vieux, Castries, Cournonsec,

Cournonterral, Frontignan, Gigean, Lunel, Lunel-Viel, Marseillan,

Marsillargues, Mèze, Mireval, Montbazin, Pignan, Portiragnes, Saint-Aunès, Saint-Brès,

Saint-Geniès-des-Mourgues, Saint-Georges-d’Orques, Saint-Just,

Saint-Mathieu-de-Tréviers, Saint-Nazaire-de-Pézan, Sauvian, Sérignan, Sète,

Sussargues, Vias, Vic-la-Gardiole, Villetelle.

35 – Ille-et-Vilaine

Acigné, Betton, Bruz, Cesson-Sévigné, Chantepie, Chartres-de-Bretagne,

Chavagne, Chevaigné, Dinard, Gévezé, La Chapelle-des-Fougeretz, Le Rheu,

L’Hermitage, Montgermont, Mordelles, Noyal-Châtillon-sur-Seiche, Orgères, Pacé,

Pont-Péan, Rennes, Saint-Erblon, Saint-Gilles, Saint-Grégoire, Saint-Jacques-de-la-Lande,

Saint-Malo, Thorigné-Fouillard, Vern-sur-Seiche, Vezin-le-Coquet.

37 – Indre-et-Loire

Amboise, Ballan-Miré, Bléré, Chambray-lès-Tours, Chanceaux-sur-Choisille,

Fondettes, Joué-lès-Tours, La Membrolle-sur-Choisille, La Riche, La Ville-aux-Dames,

Larçay, Luynes, Mettray, Montbazon, Montlouis-sur-Loire, Nazelles-Négron,

Notre-Dame-d’Oé, Parçay-Meslay, Pocé-sur-Cisse, Rochecorbon, Saint-Avertin,

Saint-Cyr-sur-Loire, Saint-Genouph, Saint-Pierre-des-Corps, Savonnières, Tours,

Veigné, Vernou-sur-Brenne, Vouvray.

38 – Isère

Bernin, Biviers, Bourgoin-Jallieu, Bresson, Champagnier, Champ-sur-Drac,

Charvieu-Chavagneux, Chasse-sur-Rhône, Chavanoz, Chirens, Claix, Corenc,

Coublevie, Crolles, Domarin, Domène, Échirolles, Eybens, Fontaine,

Fontanil-Cornillon, Froges, Gières, Grenoble, Jarrie, La Buisse, La Pierre, La

Tronche, La Verpillière, Le Champ-près-Froges, Le Pont-de-Claix, Le Versoud,

L’Isle-d’Abeau, Maubec, Meylan, Moirans, Montbonnot-Saint-Martin, Montchaboud,

Murianette, Nivolas-Vermelle, Noyarey, Poisat, Pont-de-Chéruy, Renage, Rives,

Ruy, Saint-Alban-de-Roche, Saint-Égrève, Saint-Ismier, Saint-Jean-de-Moirans,

Saint-Martin-d’Hères, Saint-Martin-d’Uriage, Saint-Martin-le-Vinoux,

Saint-Nazaire-les-Eymes, Saint-Quentin-Fallavier, Sassenage, Seyssinet-Pariset,

Seyssins, Tignieu-Jameyzieu, Varces-Allières-et-Risset, Vaulnaveys-le-Haut,

Vaulx-Milieu, Venon, Veurey-Voroize, Vif, Villard-Bonnot, Villefontaine,

Vizille, Voiron, Voreppe.

40 – Landes

Angresse, Bénesse-Maremne, Biscarrosse, Capbreton, Labenne, Ondres,

Saint-André-de-Seignanx, Saint-Martin-de-Seignanx, Saint-Vincent-de-Tyrosse,

Saubion, Seignosse, Soorts-Hossegor, Tarnos, Tosse.

44 – Loire-Atlantique

Basse-Goulaine, Batz-sur-Mer, Bouaye, Bouguenais, Brains, Carquefou, Couëron,

Donges, Guérande, Haute-Goulaine, Indre, La Baule-Escoublac, La

Bernerie-en-Retz, La Chapelle-sur-Erdre, La Montagne, Le Croisic, Le Pellerin,

Le Pouliguen, Les Moutiers-en-Retz, Les Sorinières, Mauves-sur-Loire,

Montoir-de-Bretagne, Nantes, Orvault, Pont-Saint-Martin, Pornic, Pornichet,

Port-Saint-Père, Rezé, Saint-Aignan-Grandlieu, Saint-André-des-Eaux,

Sainte-Luce-sur-Loire, Saint-Herblain, Saint-Jean-de-Boiseau,

Saint-Léger-les-Vignes, Saint-Nazaire, Saint-Sébastien-sur-Loire, Sautron,

Thouaré-sur-Loire, Trignac, Vertou.

45 – Loiret

Boigny-sur-Bionne, Chécy, Combleux, Fleury-les-Aubrais, Ingré, La

Chapelle-Saint-Mesmin, Mardié, Olivet, Orléans, Ormes, Saint-Cyr-en-Val,

Saint-Denis-en-Val, Saint-Hilaire-Saint-Mesmin, Saint-Jean-de-Braye,

Saint-Jean-de-la-Ruelle, Saint-Jean-le-Blanc, Saint-Pryvé-Saint-Mesmin, Saran,

Semoy.

51 – Marne

Bétheny, Bezannes, Cormontreuil, Reims, Saint-Brice-Courcelles, Saint-Léonard,

Taissy, Tinqueux.

54 – Meurthe-et-Moselle

Laxou, Maxéville, Nancy, Saint-Max, Vandoeuvre-lès-Nancy, Villers-lès-Nancy.

56 – Morbihan

Bangor, Hœdic, Le Palais, Locmaria, Sauzon.

57 – Moselle

Marly, Metz, Montigny-lès-Metz, Woippy.

59 – Nord

Anstaing, Armentières, Bailleul, Baisieux, Bondues, Bourghelles, Bousbecque,

Bouvines, Capinghem, Chéreng, Comines, Croix, Cysoing, Douai, Emmerin, Englos,

Erquinghem-Lys, Faches-Thumesnil, Forest-sur-Marque, Frelinghien, Gruson,

Hallennes-lez-Haubourdin, Halluin, Haubourdin, Hem, Houplines, La

Chapelle-d’Armentières, La Madeleine, Lambersart, Lannoy, Leers, Lesquin,

Lezennes, Linselles, Lompret, Loos, Louvil, Lys-lez-Lannoy, Marcq-en-Baroeul,

Marquette-lez-Lille, Mons-en-Baroeul, Mouvaux, Neuville-en-Ferrain, Nieppe,

Noyelles-lès-Seclin, Pérenchies, Prémesques, Quesnoy-sur-Deûle, Ronchin, Roncq,

Roubaix, Sailly-lez-Lannoy, Sainghin-en-Mélantois, Saint-André-lez-Lille,

Santes, Seclin, Sequedin, Templemars, Toufflers, Tourcoing, Tressin,

Valenciennes, Vendeville, Verlinghem, Villeneuve-d’Ascq, Wambrechies,

Wasquehal, Wattignies, Wattrelos, Wervicq-Sud, Willems.

60 – Oise

Agnetz, Allonne, Angicourt, Angy, Armancourt, Balagny-sur-Thérain, Beauvais,

Bienville, Blaincourt-lès-Précy, Brenouille, Breuil-le-Sec, Breuil-le-Vert,

Bury, Cambronne-lès-Ribécourt, Cauffry, Chamant, Chaumont-en-Vexin,

Choisy-au-Bac, Cinqueux, Cires-lès-Mello, Clairoix, Clermont, Compiègne,

Cramoisy, Creil, Crépy-en-Valois, Fitz-James, Goincourt, Janville, Jaux,

Lacroix-Saint-Ouen, Laigneville, Le Meux, Les Ageux, Liancourt, Longueil-Annel,

Machemont, Margny-lès-Compiègne, Mélicocq, Mello, Mogneville, Monceaux, Monchy-Saint-Éloi,

Montataire, Montmacq, Mouy, Nogent-sur-Oise, Pontpoint, Pont-Sainte-Maxence,

Précy-sur-Oise, Rantigny, Ribécourt-Dreslincourt, Rieux, Saint-Leu-d’Esserent,

Senlis, Thiverny, Thourotte, Tillé, Trie-Château, Trie-la-Ville, Venette,

Verneuil-en-Halatte, Villers-Saint-Paul, Villers-sous-Saint-Leu.

62 – Pas-de-Calais

Béthune, Lens.

63 – Puy-de-Dôme

Chamalières, Clermont-Ferrand.

64 – Pyrénées-Atlantiques

Ahetze, Anglet, Arbonne, Arcangues, Ascain, Bassussarry, Bayonne, Biarritz,

Bidart, Biriatou, Boucau, Ciboure, Guéthary, Hendaye, Jatxou, Lahonce,

Mouguerre, Saint-Jean-de-Luz, Saint-Pierre-d’Irube, Urcuit, Urrugne, Ustaritz,

Villefranque.

66 – Pyrénées-Orientales

Argelès-sur-Mer, Canet-en-Roussillon, Elne, Latour-Bas-Elne, Le Barcarès,

Perpignan, Saint-Cyprien, Saint-Laurent-de-la-Salanque, Villeneuve-de-la-Raho.

67 – Bas-Rhin

Achenheim, Bernolsheim, Bischheim, Brumath, Eckbolsheim, Entzheim, Eschau,

Fegersheim, Geispolsheim, Hoenheim, Holtzheim, Illkirch-Graffenstaden,

Krautwiller, La Wantzenau, Lampertheim, Lingolsheim, Lipsheim,

Mittelhausbergen, Mundolsheim, Niederhausbergen, Oberhausbergen, Obernai,

Oberschaeffolsheim, Ostwald, Plobsheim, Reichstett, Schiltigheim,

Souffelweyersheim, Strasbourg, Vendenheim, Wahlenheim, Wolfisheim.

68 – Haut-Rhin

Huningue, Mulhouse, Saint-Louis.

69 – Rhône

Albigny-sur-Saône, Ambérieux, Anse, Arnas, Belleville, Belmont-d’Azergues,

Brignais, Brindas, Bron, Bully, Cailloux-sur-Fontaines, Caluire-et-Cuire,

Champagne-au-Mont-d’Or, Chaponnay, Chaponost, Charbonnières-les-Bains, Charly,

Chassagny, Chasselay, Chassieu, Chazay-d’Azergues, Chessy, Civrieux-d’Azergues,

Collonges-au-Mont-d’Or, Communay, Corbas, Couzon-au-Mont-d’Or, Craponne,

Curis-au-Mont-d’Or, Dardilly, Décines-Charpieu, Denicé, Dommartin, Écully,

Éveux, Feyzin, Fleurieu-sur-Saône, Fontaines-Saint-Martin, Fontaines-sur-Saône,

Francheville, Genas, Genay, Givors, Gleizé, Grézieu-la-Varenne, Grigny, Irigny,

Jonage, La Mulatière, La Tour-de-Salvagny, Lacenas, Lachassagne, L’Arbresle,

Lentilly, Les Chères, Liergues, Limas, Limonest, Lissieu, Loire-sur-Rhône,

Lozanne, Lucenay, Marcilly-d’Azergues, Marcy, Marcy-l’Étoile, Marennes,

Messimy, Meyzieu, Millery, Mions, Montagny, Montanay, Morancé, Mornant,

Neuville-sur-Saône, Orliénas, Oullins, Pierre-Bénite, Poleymieux-au-Mont-d’Or,

Pommiers, Pouilly-le-Monial, Quincieux, Rillieux-la-Pape,

Rochetaillée-sur-Saône, Sain-Bel, Saint-Bonnet-de-Mure, Saint-Cyr-au-Mont-d’Or,

Saint-Didier-au-Mont-d’Or, Sainte-Consorce, Sainte-Foy-lès-Lyon, Saint-Fons,

Saint-Genis-Laval, Saint-Genis-les-Ollières, Saint-Georges-de-Reneins,

Saint-Germain-au-Mont-d’Or, Saint-Germain-Nuelles, Saint-Jean-d’Ardières,

Saint-Jean-des-Vignes, Saint-Laurent-de-Mure, Saint-Pierre-de-Chandieu,

Saint-Pierre-la-Palud, Saint-Priest, Saint-Romain-au-Mont-d’Or, Saint-Romain-en-Gier,

Saint-Symphorien-d’Ozon, Sathonay-Camp, Sathonay-Village, Savigny,

Sérézin-du-Rhône, Simandres, Solaize, Soucieu-en-Jarrest, Sourcieux-les-Mines,

Taluyers, Tassin-la-Demi-Lune, Ternay, Thurins, Toussieu, Vaugneray,

Vaulx-en-Velin, Vénissieux, Vernaison, Villefranche-sur-Saône, Villeurbanne,

Vourles.

73 – Savoie

Aix-les-Bains, Albertville, Barberaz, Barby, Bassens, Brison-Saint-Innocent,

Césarches, Challes-les-Eaux, Chambéry, Chignin, Cognin, Drumettaz-Clarafond,

Gilly-sur-Isère, Grésy-sur-Aix, Grignon, Jacob-Bellecombette, La Bâthie, La

Motte-Servolex, La Ravoire, Le Bourget-du-Lac, Mercury, Méry, Montagnole,

Mouxy, Pallud, Pugny-Chatenod, Saint-Alban-Leysse, Saint-Baldoph, Saint-Cassin,

Saint-Jean-d’Arvey, Saint-Jeoire-Prieuré, Sonnaz, Tours-en-Savoie, Tresserve,

Venthon, Verel-Pragondran, Vimines, Viviers-du-Lac, Voglans.

74 – Haute-Savoie

Alby-sur-Chéran, Allinges, Amancy, Andilly, Annecy, Annecy-le-Vieux,

Anthy-sur-Léman, Arbusigny, Arenthon, Argonay, Armoy, Ayse, Bonneville,

Bons-en-Chablais, Cercier, Cernex, Charvonnex, Châtillon-sur-Cluses, Chavanod,

Chênex, Choisy, Cluses, Copponex, Cornier, Cran-Gevrier, Cuvat,

Dingy-en-Vuache, Douvaine, Épagny, Etaux, Évian-les-Bains, Groisy,

Jonzier-Épagny, La Balme-de-Sillingy, La Chapelle-Rambaud, La Muraz, La

Roche-sur-Foron, Le Sappey, Lovagny, Margencel, Marignier, Marin, Marnaz,

Menthonnex-en-Bornes, Metz-Tessy, Meythet, Montagny-les-Lanches, Neuvecelle,

Poisy, Pringy, Publier, Quintal, Rumilly, Saint-Blaise, Saint-Félix,

Saint-Laurent, Saint-Martin-Bellevue, Saint-Pierre-en-Faucigny, Saint-Sixt,

Sallanches, Savigny, Scientrier, Scionzier, Seynod, Sillingy, Thônes,

Thonon-les-Bains, Thyez, Vers, Villy-le-Bouveret, Villy-le-Pelloux, Vougy,

Vovray-en-Bornes.

76 – Seine-Maritime

Amfreville-la-Mi-Voie, Belbeuf, Bois-Guillaume-Bihorel, Bonsecours, Boos,

Canteleu, Caudebec-lès-Elbeuf, Cauville-sur-Mer, Cléon, Darnétal,

Déville-lès-Rouen, Elbeuf, Épouville, Fontaine-la-Mallet, Fontaine-sous-Préaux,

Fontenay, Franqueville-Saint-Pierre, Freneuse, Gainneville,

Gonfreville-l’Orcher, Grand-Couronne, Harfleur, Isneauville, La Londe, La

Vaupalière, Le Grand-Quevilly, Le Havre, Le Houlme, Le Mesnil-Esnard, Le

Petit-Quevilly, Malaunay, Manéglise, Maromme, Montivilliers, Mont-Saint-Aignan,

Montville, Moulineaux, Notre-Dame-de-Bondeville, Notre-Dame-du-Bec,

Octeville-sur-Mer, Oissel, Orival, Petit-Couronne, Quincampoix, Rolleville,

Rouen, Saint-Aubin-Épinay, Saint-Aubin-lès-Elbeuf, Sainte-Adresse,

Saint-Étienne-du-Rouvray, Saint-Laurent-de-Brèvedent,

Saint-Léger-du-Bourg-Denis, Saint-Martin-du-Bec, Saint-Martin-du-Manoir,

Saint-Martin-du-Vivier, Saint-Pierre-lès-Elbeuf, Sotteville-lès-Rouen,

Sotteville-sous-le-Val, Tourville-la-Rivière, Turretot, Val-de-la-Haye.

77 – Seine-et-Marne

Annet-sur-Marne, Bagneaux-sur-Loing, Barbizon, Bois-le-Roi, Cannes-Écluse,

Cély, Chailly-en-Bière, Chamigny, Champagne-sur-Seine, Chartrettes,

Chauconin-Neufmontiers, Chevry-Cossigny, Coulommiers, Darvault, Écuelles, Faremoutiers,

Férolles-Attilly, Fleury-en-Bière, Fontaine-le-Port, Jouarre, La

Celle-sur-Morin, La Ferté-sous-Jouarre, Le Pin, Mareuil-lès-Meaux,

Montereau-Fault-Yonne, Moret-sur-Loing, Mouroux, Moussy-le-Neuf, Nangis,

Nemours, Othis, Perthes, Pommeuse, Pontcarré, Provins, Réau, Reuil-en-Brie,

Rouilly, Saint-Brice, Saint-Germain-Laval, Saint-Germain-sur-École,

Saint-Mammès, Saint-Martin-en-Bière, Saint-Pierre-lès-Nemours,

Saint-Sauveur-sur-École, Samois-sur-Seine, Thomery, Varennes-sur-Seine,

Veneux-les-Sablons, Vernou-la-Celle-sur-Seine, Villevaudé, Villiers-en-Bière,

Voisenon.

78 – Yvelines

Aigremont, Auffargis, Bailly, Bazemont, Bennecourt, Beynes, Boissy-Mauvoisin,

Bonnières-sur-Seine, Bouafle, Breuil-Bois-Robert, Brueil-en-Vexin,

Cernay-la-Ville, Châteaufort, Chavenay, Choisel, Crespières,

Dampierre-en-Yvelines, Davron, Drocourt, Ecquevilly, Émancé, Favrieux,

Feucherolles, Fontenay-Mauvoisin, Fontenay-Saint-Père, Freneuse, Gazeran,

Guernes, Guerville, Guitrancourt, Houdan, Jambville, Jouy-Mauvoisin, Le Perray-en-Yvelines,

Les Alluets-le-Roi, Les Essarts-le-Roi, Les Mesnuls, Lévis-Saint-Nom,

Limetz-Villez, Mareil-le-Guyon, Maule, Ménerville, Méré, Méricourt,

Milon-la-Chapelle, Montfort-l’Amaury, Morainvilliers, Mousseaux-sur-Seine,

Noisy-le-Roi, Oinville-sur-Montcient, Perdreauville, Raizeux, Rennemoulin,

Rolleboise, Rosny-sur-Seine, Saint-Forget, Saint-Germain-de-la-Grange,

Saint-Hilarion, Saint-Lambert, Saint-Martin-la-Garenne, Saint-Nom-la-Bretèche,

Saulx-Marchais, Senlisse, Soindres, Thiverval-Grignon, Toussus-le-Noble, Vicq.

80 – Somme

Amiens, Boves, Cagny, Camon, Dreuil-lès-Amiens, Dury, Longueau, Pont-de-Metz,

Rivery, Saleux, Salouël.

83 – Var

Brignoles, Callian, Draguignan, Fayence, Figanières, Flayosc, La Celle, La

Motte, Le Cannet-des-Maures, Le Luc, Le Muy, Le Val, Les Arcs, Lorgues,

Montauroux, Nans-les-Pins, Pierrefeu-du-Var, Pourrières,

Saint-Maximin-la-Sainte-Baume, Signes, Tanneron, Taradeau, Tourrettes,

Trans-en-Provence, Vidauban.

84 – Vaucluse

Althen-des-Paluds, Aubignan, Avignon, Beaumes-de-Venise, Bédarrides, Bédoin,

Cadenet, Caderousse, Camaret-sur-Aigues, Caromb, Carpentras,

Caumont-sur-Durance, Cavaillon, Châteauneuf-de-Gadagne, Cheval-Blanc,

Courthézon, Entraigues-sur-la-Sorgue, Jonquerettes, Jonquières, La Bastidonne,

La Tour-d’Aigues, Le Pontet, Le Thor, L’Isle-sur-la-Sorgue, Loriol-du-Comtat,

Mazan, Modène, Monteux, Morières-lès-Avignon, Orange, Pernes-les-Fontaines,

Pertuis, Piolenc, Robion, Saint-Didier, Saint-Saturnin-lès-Avignon, Sarrians,

Sorgues, Taillades, Vedène, Velleron, Villelaure.

85 – Vendée

Barbâtre, Château-d’Olonne, La Guérinière, L’Épine, Les Sables-d’Olonne,

Noirmoutier-en-l’Île, Olonne-sur-Mer, Saint-Gilles-Croix-de-Vie.

87 – Haute-Vienne

Limoges.

91 – Essonne

Auvernaux, Auvers-Saint-Georges, Avrainville, Ballancourt-sur-Essonne, Baulne,

Boissy-sous-Saint-Yon, Boullay-les-Troux, Bouray-sur-Juine,

Boutigny-sur-Essonne, Brières-les-Scellés, Briis-sous-Forges, Cerny,

Chamarande, Champcueil, Cheptainville, Chevannes, Courdimanche-sur-Essonne,

Courson-Monteloup, D’Huison-Longueville, Dourdan, Étampes, Étréchy,

Fontenay-lès-Briis, Gometz-la-Ville, Guibeville, Guigneville-sur-Essonne,

Itteville, Janville-sur-Juine, Janvry, La Ferté-Alais, Lardy, Les Molières,

Leudeville, Marolles-en-Hurepoix, Mauchamps, Morigny-Champigny, Nainville-les-Roches,

Pecqueuse, Roinville, Saint-Chéron, Saint-Jean-de-Beauregard,

Saint-Maurice-Montcouronne, Saint-Sulpice-de-Favières, Saint-Vrain, Sermaise,

Soisy-sur-École, Torfou, Vaugrigneuse, Vayres-sur-Essonne, Vert-le-Grand,

Vert-le-Petit.

95 – Val-d’Oise

Ableiges, Aincourt, Asnières-sur-Oise, Attainville, Baillet-en-France,

Béthemont-la-Forêt, Boissy-l’Aillerie, Bouqueval, Bruyères-sur-Oise,

Chaumontel, Chauvry, Chennevières-lès-Louvres, Condécourt,

Courcelles-sur-Viosne, Ennery, Fontenay-en-Parisis, Fosses, Frémainville,

Frouville, Génicourt, Hédouville, Hérouville, Labbeville, Le Mesnil-Aubry, Le

Plessis-Gassot, Livilliers, Longuesse, Louvres, Luzarches, Maffliers,

Marly-la-Ville, Moisselles, Montgeroult, Montsoult, Nerville-la-Forêt, Nointel,

Presles, Puiseux-en-France, Sagy, Saint-Cyr-en-Arthies, Saint-Witz,

Seraincourt, Seugy, Survilliers, Vallangoujard, Vémars, Vétheuil, Viarmes,

Vienne-en-Arthies, Villeron.

971 – Guadeloupe

Anse-Bertrand, Baie-Mahault, Baillif, Basse-Terre, Bouillante, Capesterre-Belle-Eau,

Capesterre-de-Marie-Galante, Deshaies, Gourbeyre, Goyave, Grand-Bourg, La

Désirade, Lamentin, Le Gosier, Le Moule, Les Abymes, Morne-à-l’Eau,

Petit-Bourg, Petit-Canal, Pointe-à-Pitre, Pointe-Noire, Port-Louis,

Saint-Claude, Sainte-Anne, Sainte-Rose, Saint-François, Saint-Louis,

Terre-de-Bas, Terre-de-Haut, Trois-Rivières, Vieux-Fort, Vieux-Habitants.

972 – Martinique

Basse-Pointe, Bellefontaine, Case-Pilote, Ducos, Fonds-Saint-Denis,

Fort-de-France, Grand’Rivière, Gros-Morne, La Trinité, L’Ajoupa-Bouillon, Le

Carbet, Le Diamant, Le François, Le Lamentin, Le Lorrain, Le Marigot, Le Marin,

Le Morne-Rouge, Le Morne-Vert, Le Prêcheur, Le Robert, Le Vauclin, Les

Anses-d’Arlet, Les Trois-Îlets, Macouba, Rivière-Pilote, Rivière-Salée,

Sainte-Anne, Sainte-Luce, Sainte-Marie, Saint-Esprit, Saint-Joseph,

Saint-Pierre, Schœlcher.

973 – Guyane

Apatou, Awala-Yalimapo, Camopi, Cayenne, Grand-Santi, Iracoubo, Kourou,

Macouria, Mana, Maripasoula, Matoury, Montsinéry-Tonnegrande, Ouanary,

Papaichton, Régina, Remire-Montjoly, Roura, Saint-Élie, Saint-Georges,

Saint-Laurent-du-Maroni, Saül, Sinnamary.

974 – La Réunion

Bras-Panon, Cilaos, Entre-Deux, La Plaine-des-Palmistes, La Possession, Le

Port, Le Tampon, Les Avirons, Les Trois-Bassins, L’Étang-Salé, Petite-Île,

Saint-André, Saint-Benoît, Saint-Denis, Sainte-Marie, Sainte-Rose,

Sainte-Suzanne, Saint-Joseph, Saint-Leu, Saint-Louis, Saint-Paul,

Saint-Philippe, Saint-Pierre, Salazie.

976 – Mayotte

Acoua, Bandraboua, Bandrele, Bouéni, Chiconi, Chirongui, Dembeni, Dzaoudzi,

Kani-Kéli, Koungou, Mamoudzou, Mtsamboro, M’Tsangamouji, Ouangani, Pamandzi,

Sada, Tsingoni.

ZONE B2

01 – Ain

Ambérieu-en-Bugey, Ars-sur-Formans, Balan, Beauregard, Béligneux,

Bellegarde-sur-Valserine, Bourg-en-Bresse, Bressolles, Chézery-Forens, Civrieux,

Confort, Frans, Lancrans, Lélex, Massieux, Meximieux, Mijoux, Mionnay,

Misérieux, Niévroz, Oyonnax, Parcieux, Péronnas, Pérouges, Pizay, Rancé,

Saint-André-de-Corcy, Saint-Bernard, Saint-Denis-lès-Bourg,

Saint-Didier-de-Formans, Sainte-Croix, Sainte-Euphémie,

Saint-Jean-de-Thurigneux, Saint-Just, Saint-Laurent-sur-Saône, Thil, Toussieux,

Tramoyes, Villars-les-Dombes, Viriat.

02 – Aisne

Athies-sous-Laon, Belleu, Bézu-le-Guéry, Blesmes, Brasles, Brumetz, Bussiares,

Castres, Chambry, Château-Thierry, Chézy-en-Orxois, Chierry, Contescourt,

Corcy, Coupru, Courchamps, Courmelles, Coyolles, Crouttes-sur-Marne, Crouy,

Cuffies, Dallon, Dammard, Domptin, Essigny-le-Petit, Essômes-sur-Marne,

Étampes-sur-Marne, Fayet, Fieulaine, Fonsomme, Fontaine-Notre-Dame, Gandelu,

Gauchy, Grugies, Harly, Hautevesnes, Homblières, La Celle-sous-Montmirail, La

Ferté-Milon, Laon, Largny-sur-Automne, Lesdins, Longpont, Marcy,

Marigny-en-Orxois, Mercin-et-Vaux, Mesnil-Saint-Laurent, Monnes,

Montigny-l’Allier, Montreuil-aux-Lions, Morcourt, Neuilly-Saint-Front,

Neuville-Saint-Amand, Nogentel, Omissy, Passy-en-Valois, Pavant, Priez,

Remaucourt, Rouvroy, Saint-Gengoulph, Saint-Quentin, Soissons, Vauxbuin,

Veuilly-la-Poterie, Vichel-Nanteuil, Viels-Maisons, Vierzy, Villeneuve-Saint-Germain.

03 – Allier

Abrest, Bellerive-sur-Allier, Creuzier-le-Neuf, Creuzier-le-Vieux, Cusset,

Désertines, Domérat, Hauterive, Lavault-Sainte-Anne, Le Vernet, Montluçon,

Prémilhat, Quinssaines, Saint-Victor, Saint-Yorre, Serbannes, Vichy.

04 – Alpes-de-Haute-Provence

Corbières, Esparron-de-Verdon, Forcalquier, Gréoux-les-Bains, La Brillanne, Les

Mées, Mane, Manosque, Oraison, Peyruis, Pierrevert, Sainte-Tulle,

Saint-Martin-de-Brômes, Sisteron, Valensole, Villeneuve, Volx.

05 – Hautes-Alpes

Briançon, Gap.

06 – Alpes-Maritimes

Andon, Bendejun, Bézaudun-les-Alpes, Blausasc, Bouyon, Breil-sur-Roya,

Castillon, Caussols, Cipières, Coaraze, Conségudes, Courmes, Coursegoules,

Duranus, Escragnolles, Gréolières, La Bollène-Vésubie, Lantosque, Les Ferres,

L’Escarène, Lucéram, Moulinet, Peille, Peillon, Revest-les-Roches,

Roquestéron-Grasse, Toudon, Touët-de-l’Escarène, Tourette-du-Château, Utelle.

07 – Ardèche

Cornas, Guilherand-Granges, Le Teil, Mauves, Rochemaure, Saint-Jean-de-Muzols,

Saint-Péray, Soyons, Tournon-sur-Rhône.

08 – Ardennes

Charleville-Mézières, La Francheville, Les Ayvelles, Montcy-Notre-Dame,

Prix-lès-Mézières, Saint-Laurent, Villers-Semeuse, Warcq.

10 – Aube

Barberey-Saint-Sulpice, Bréviandes, Buchères, Creney-près-Troyes, La

Chapelle-Saint-Luc, La Rivière-de-Corps, Lavau, Les Noës-près-Troyes,

Pont-Sainte-Marie, Rosières-près-Troyes, Saint-André-les-Vergers, Sainte-Maure,

Sainte-Savine, Saint-Germain, Saint-Julien-les-Villas,

Saint-Parres-aux-Tertres, Troyes, Verrières, Villechétif.

11 – Aude

Armissan, Bages, Berriac, Carcassonne, Cazilhac, Coursan, Fleury, Gruissan,

Leucate, Narbonne, Pennautier, Peyriac-de-Mer, Port-la-Nouvelle, Salles-d’Aude,

Sigean, Vinassan.

12 – Aveyron

Le Monastère, Luc-la-Primaube, Olemps, Onet-le-Château, Rodez,

Sébazac-Concourès.

13 – Bouches-du-Rhône

Alleins, Aureille, Aurons, Barbentane, Cabannes, Châteaurenard, Eygalières,

Eyguières, Eyragues, Fontvieille, Graveson, Jouques, La Roque-d’Anthéron,

Lamanon, Les Baux-de-Provence, Maillane, Mallemort, Maussane-les-Alpilles,

Mollégès, Mouriès, Noves, Orgon, Paradou, Plan-d’Orgon, Puyloubier, Rognonas,

Saint-Andiol, Saint-Antonin-sur-Bayon, Saintes-Maries-de-la-Mer,

Saint-Paul-lès-Durance, Sénas, Tarascon, Vauvenargues, Vernègues, Verquières.

14 – Calvados

Ablon, Argences, Auberville, Authie, Baron-sur-Odon, Benerville-sur-Mer,

Bénouville, Bernières-sur-Mer, Biéville-Beuville, Blainville-sur-Orne,

Blonville-sur-Mer, Bonneville-sur-Touques, Bretteville-l’Orgueilleuse, Cabourg,

Cagny, Cambes-en-Plaine, Canapville, Colleville-Montgomery, Courseulles-sur-Mer,

Cresserons, Cuverville, Démouville, Dives-sur-Mer, Douvres-la-Délivrande,

Équemauville, Éterville, Fontaine-Étoupefour, Frénouville, Giberville,

Gonneville-sur-Honfleur, Hermanville-sur-Mer, Houlgate, La

Rivière-Saint-Sauveur, Langrune-sur-Mer, Lion-sur-Mer, Luc-sur-Mer, Mathieu,

Merville-Franceville-Plage, Mouen, Moult, Périers-sur-le-Dan, Plumetot,

Pont-l’Évêque, Rots, Saint-Arnoult, Saint-Aubin-d’Arquenay,

Saint-Aubin-sur-Mer, Saint-Contest, Saint-Vaast-en-Auge, Sannerville, Touques,

Tourgéville, Tourville-sur-Odon, Trouville-sur-Mer, Varaville, Villers-sur-Mer,

Villerville, Villons-les-Buissons.

16 – Charente

Angoulême, Fléac, Gond-Pontouvre, La Couronne, Linars, L’Isle-d’Espagnac,

Magnac-sur-Touvre, Mornac, Nersac, Puymoyen, Ruelle-sur-Touvre, Saint-Michel,

Saint-Yrieix-sur-Charente, Soyaux, Touvre, Trois-Palis.

17 – Charente-Maritime

Arces, Arvert, Barzan, Boutenac-Touvent, Breuillet, Breuil-Magné,

Brie-sous-Mortagne, Chaillevette, Chenac-Saint-Seurin-d’Uzet, Cozes,

Dolus-d’Oléron, Échillais, Épargnes, Esnandes, Étaules, Floirac, Fontcouverte,

Grézac, Île-d’Aix, La Brée-les-Bains, La Jarne, La Tremblade, Le

Château-d’Oléron, Le Chay, Le Grand-Village-Plage, L’Éguille, Les Gonds, Les

Mathes, Marsilly, Médis, Meschers-sur-Gironde, Mornac-sur-Seudre,

Mortagne-sur-Gironde, Rochefort, Royan, Saint-Augustin, Saint-Denis-d’Oléron,

Saintes, Sainte-Soulle, Saint-Georges-de-Didonne, Saint-Georges-d’Oléron,

Saint-Laurent-de-la-Prée, Saint-Palais-sur-Mer, Saint-Pierre-d’Oléron,

Saint-Rogatien, Saint-Romain-sur-Gironde, Saint-Sulpice-de-Royan,

Saint-Trojan-les-Bains, Saint-Vivien, Saint-Xandre, Saujon, Semussac,

Talmont-sur-Gironde, Tonnay-Charente, Vaux-sur-Mer, Vergeroux, Yves.

18 – Cher

Annoix, Arçay, Berry-Bouy, Bourges, Fussy, La Chapelle-Saint-Ursin, Le Subdray,

Marmagne, Morthomiers, Plaimpied-Givaudins, Saint-Doulchard,

Saint-Germain-du-Puy, Saint-Just, Saint-Michel-de-Volangis, Trouy.

19 – Corrèze

Brive-la-Gaillarde, Larche, Malemort-sur-Corrèze, Saint-Pantaléon-de-Larche,

Ussac.

2A – Corse-du-Sud

Albitreccia, Altagène, Ambiegna, Arbellara, Arbori, Argiusta-Moriccio, Arro,

Aullène, Azilone-Ampaza, Azzana, Balogna, Bastelica, Belvédère-Campomoro,

Bilia, Bocognano, Calcatoggio, Campo, Cannelle, Carbini, Carbuccia,

Cardo-Torgia, Cargèse, Cargiaca, Casaglione, Casalabriva, Cauro, Ciamannacce,

Coggia, Cognocoli-Monticchi, Conca, Corrano, Coti-Chiavari, Cozzano,

Cristinacce, Eccica-Suarella, Évisa, Figari, Foce, Forciolo, Fozzano, Frasseto,

Granace, Grossa, Grosseto-Prugna, Guagno, Guargualé, Guitera-les-Bains, Lecci,

Letia, Levie, Lopigna, Loreto-di-Tallano, Marignana, Mela, Moca-Croce,

Monacia-d’Aullène, Murzo, Ocana, Olivese, Olmeto, Olmiccia, Orto, Osani, Ota,

Palneca, Partinello, Pastricciola, Petreto-Bicchisano, Piana,

Pianottoli-Caldarello, Pietrosella, Pila-Canale, Poggiolo, Quasquara, Quenza,

Renno, Rezza, Rosazia, Sainte-Lucie-de-Tallano, Salice, Sampolo,

San-Gavino-di-Carbini, Santa-Maria-Figaniella, Santa-Maria-Siché,

Sant’Andréa-d’Orcino, Sari-d’Orcino, Sari-Solenzara, Serra-di-Ferro, Serra-di-Scopamène,

Serriera, Soccia, Sollacaro, Sorbollano, Sotta, Tasso, Tavera, Tolla, Ucciani,

Urbalacone, Vero, Vico, Viggianello, Zérubia, Zévaco, Zicavo, Zigliara, Zonza,

Zoza.

2B – Haute-Corse

Aghione, Aiti, Alando, Albertacce, Aléria, Altiani, Alzi, Ampriani, Antisanti,

Asco, Avapessa, Barbaggio, Barrettali, Belgodère, Bigorno, Bisinchi, Bustanico,

Cagnano, Calacuccia, Cambia, Campana, Campi, Campile, Campitello,

Canale-di-Verde, Canari, Canavaggia, Carcheto-Brustico, Carpineto, Carticasi,

Casabianca, Casalta, Casamaccioli, Casanova, Casevecchie,

Castellare-di-Mercurio, Castello-di-Rostino, Castifao, Castiglione, Castineta,

Castirla, Cateri, Centuri, Cervione, Chiatra, Chisa, Corscia, Corte, Costa,

Croce, Crocicchia, Erbajolo, Érone, Ersa, Farinole, Favalello, Felce, Feliceto,

Ficaja, Focicchia, Galéria, Gavignano, Ghisonaccia, Ghisoni, Giocatojo,

Giuncaggio, Isolaccio-di-Fiumorbo, La Porta, Lama, Lano, Lavatoggio, Lento,

Linguizzetta, Loreto-di-Casinca, Lozzi, Lugo-di-Nazza, Luri, Manso, Matra, Mausoléo,

Mazzola, Meria, Moïta, Moltifao, Monacia-d’Orezza, Monte, Montegrosso,

Morosaglia, Morsiglia, Muracciole, Murato, Muro, Nessa, Nocario, Noceta, Nonza,

Novale, Novella, Occhiatana, Ogliastro, Olcani, Oletta, Olmeta-di-Capocorso,

Olmeta-di-Tuda, Olmi-Cappella, Olmo, Omessa, Ortale, Ortiporio, Palasca,

Pancheraccia, Parata, Patrimonio, Penta-Acquatella, Perelli, Pero-Casevecchie,

Pianello, Piano, Piazzali, Piazzole, Piedicorte-di-Gaggio, Piedicroce,

Piedigriggio, Piedipartino, Pie-d’Orezza, Pietracorbara, Pietra-di-Verde,

Pietralba, Pietraserena, Pietricaggio, Pietroso, Piève, Pino, Piobetta,

Pioggiola, Poggio-di-Nazza, Poggio-di-Venaco, Poggio-d’Oletta,

Poggio-Marinaccio, Polveroso, Popolasca, Porri, Prato-di-Giovellina,

Prunelli-di-Casacconi, Prunelli-di-Fiumorbo, Pruno, Quercitello, Rapaggio,

Rapale, Riventosa, Rogliano, Rospigliani, Rusio, Rutali, Saint-Florent,

Saliceto, San-Damiano, San-Gavino-d’Ampugnani, San-Gavino-di-Fiumorbo,

San-Gavino-di-Tenda, San-Giovanni-di-Moriani, San-Giuliano, San-Lorenzo, San-Nicolao,

Santa-Lucia-di-Mercurio, Santa-Maria-Poggio, Sant’Andréa-di-Bozio,

Sant’Andréa-di-Cotone, Sant’Antonino, Santa-Reparata-di-Moriani,

Santo-Pietro-di-Tenda, Santo-Pietro-di-Venaco, Scata, Scolca, Sermano,

Serra-di-Fiumorbo, Silvareccio, Sisco, Solaro, Sorio, Soveria, Speloncato,

Stazzona, Tallone, Tarrano, Tomino, Tox, Tralonca, Urtaca, Vallecalle,

Valle-d’Alesani, Valle-di-Campoloro, Valle-di-Rostino, Valle-d’Orezza, Vallica,

Velone-Orneto, Venaco, Ventiseri, Verdèse, Vezzani, Vignale, Ville-di-Paraso,

Vivario, Volpajola, Zalana, Zilia, Zuani.

21 – Côte-d’Or

Ahuy, Beaune, Bressey-sur-Tille, Bretenière, Crimolois, Fénay,

Hauteville-lès-Dijon, Magny-sur-Tille.

22 – Côtes-d’Armor

Dinan, Hillion, Île-de-Bréhat, Kermaria-Sulard, La Méaugon, Lancieux, Langueux,

Lannion, Léhon, Louannec, Penvénan, Perros-Guirec, Plédran, Plérin,

Plessix-Balisson, Plestin-les-Grèves, Pleumeur-Bodou, Ploubalay, Ploubezre,

Ploufragan, Ploulec’h, Ploumilliau, Plouzélambre, Plufur, Pordic, Rospez,

Saint-Brieuc, Saint-Donan, Saint-Julien, Saint-Michel-en-Grève,

Saint-Quay-Perros, Taden, Trébeurden, Trédrez-Locquémeau, Tréduder, Trégastel,

Trégueux, Trélévern, Trémel, Tréméloir, Trémuson, Trévou-Tréguignec, Yffiniac.

24 – Dordogne

Bassillac, Bergerac, Boulazac, Champcevinel, Chancelade, Coulounieix-Chamiers,

Cours-de-Pile, Creysse, Gardonne, Ginestet, La Feuillade, La Force,

Lamonzie-Saint-Martin, Lembras, Marsac-sur-l’Isle, Mouleydier,

Notre-Dame-de-Sanilhac, Pazayac, Périgueux, Port-Sainte-Foy-et-Ponchapt,

Prigonrieux, Saint-Antoine-de-Breuilh, Saint-Germain-et-Mons,

Saint-Laurent-des-Vignes, Saint-Nexans, Saint-Pierre-d’Eyraud, Saint-Sauveur,

Trélissac.

25 – Doubs

Allenjoie, Amagney, Arbouans, Arguel, Audeux, Audincourt, Auxon-Dessous,

Auxon-Dessus, Avanne-Aveney, Badevel, Bart, Bavans, Besançon, Bethoncourt,

Beure, Bourguignon, Boussières, Braillans, Brognard, Busy, Chalèze, Chalezeule,

Champagney, Champoux, Champvans-les-Moulins, Châtillon-le-Duc, Chaucenne,

Chaudefontaine, Chemaudin, Courcelles-lès-Montbéliard, Dambenois,

Dampierre-les-Bois, Dannemarie-sur-Crète, Dasle, Deluz, Devecey, Dommartin,

Doubs, École-Valentin, Étupes, Exincourt, Fesches-le-Châtel, Fontain, Franois,

Gennes, Grand-Charmont, Grandfontaine, Hérimoncourt, Houtaud, La Chevillotte,

La Vèze, Larnod, Le Gratteris, Mamirolle, Mandeure, Marchaux, Mathay,

Mazerolles-le-Salin, Métabief, Miserey-Salines, Montbéliard, Montfaucon,

Montferrand-le-Château, Morre, Morteau, Nancray, Noironte, Nommay, Novillars,

Osselle, Pelousey, Pirey, Pontarlier, Pouilley-les-Vignes, Pugey, Rancenay,

Roche-lez-Beaupré, Routelle, Sainte-Suzanne, Saône, Seloncourt,

Serre-les-Sapins, Sochaux, Taillecourt, Tallenay, Thise, Thoraise, Torpes,

Vaire-Arcier, Vaire-le-Petit, Valentigney, Vandoncourt, Vaux-les-Prés,

Vieux-Charmont, Vorges-les-Pins, Voujeaucourt.

26 – Drôme

Ancône, Beaumont-lès-Valence, Beauvallon, Bourg-de-Péage, Bourg-lès-Valence,

Chabeuil, Chatuzange-le-Goubet, Étoile-sur-Rhône, Génissieux, Malissard,

Montboucher-sur-Jabron, Montéléger, Montélier, Montélimar, Montmeyran,

Mours-Saint-Eusèbe, Peyrins, Portes-lès-Valence, Romans-sur-Isère,

Saint-Marcel-lès-Valence, Tain-l’Hermitage, Valence.

27 – Eure

Acquigny, Aigleville, Amécourt, Amfreville-sur-Iton, Angerville-la-Campagne,

Arnières-sur-Iton, Aubevoye, Authevernes, Aviron, Bazincourt-sur-Epte,

Bernouville, Berthenonville, Beuzeville, Bézu-la-Forêt, Bézu-Saint-Éloi,

Bois-le-Roi, Boncourt, Boulleville, Bretagnolles, Breuilpont, Bueil,

Bus-Saint-Rémy, Cahaignes, Cantiers, Caugé, Chaignes, Château-sur-Epte,

Chauvincourt-Provemont, Cierrey, Civières, Corneville-sur-Risle, Coudray,

Courcelles-sur-Seine, Criquebeuf-sur-Seine, Croth, Dampsmesnil, Dangu, Dardez,

Doudeauville-en-Vexin, Écos, Émalleville, Épieds, Étrépagny, Évreux,

Ézy-sur-Eure, Farceaux, Fatouville-Grestain, Fauville, Fiquefleur-Équainville,

Fontenay, Fourges, Fours-en-Vexin, Gadencourt, Gamaches-en-Vexin,

Garennes-sur-Eure, Gauciel, Gauville-la-Campagne, Gravigny, Guerny,

Guichainville, Hacqueville, Hébécourt, Hécourt, Heudicourt, Huest, Incarville,

Irreville, Ivry-la-Bataille, La Boissière, La Chapelle-du-Bois-des-Faulx, La

Couture-Boussey, La Haye-le-Comte, La Neuve-Grange, La Trinité, Le

Boulay-Morin, Le Manoir, Le Mesnil-Fuguet, Le Plessis-Grohan, Le Thil, Le

Torpt, Le Val-David, Le Vaudreuil, Le Vieil-Évreux, Léry, Les

Baux-Sainte-Croix, Les Damps, Les Thilliers-en-Vexin, Les Ventes, L’Habit,

Lignerolles, Longchamps, Louviers, Mainneville, Manneville-la-Raoult,

Manneville-sur-Risle, Marcilly-sur-Eure, Martagny, Merey, Mesnil-sous-Vienne,

Miserey, Mouettes, Mouflaines, Mousseaux-Neuville, Neaufles-Saint-Martin,

Neuilly, Nojeon-en-Vexin, Normanville, Noyers, Parville, Pinterville, Pîtres,

Pont-Audemer, Pont-de-l’Arche, Puchay, Reuilly, Richeville, Sacquenville,

Saint-Aubin-sur-Gaillon, Saint-Denis-le-Ferment, Sainte-Barbe-sur-Gaillon,

Sainte-Marie-de-Vatimesnil, Saint-Étienne-du-Vauvray, Saint-Germain-des-Angles,

Saint-Germain-Village, Saint-Laurent-des-Bois, Saint-Luc, Saint-Maclou,

Saint-Mards-de-Blacarville, Saint-Martin-la-Campagne, Saint-Pierre-du-Val,

Saint-Pierre-du-Vauvray, Saint-Sébastien-de-Morsent, Saint-Vigor, Sancourt,

Sassey, Serez, Suzay, Tourneville, Toutainville, Val-de-Reuil, Vesly,

Vieux-Villez, Villegats, Villers-en-Vexin, Villers-sur-le-Roule, Villiers-en-Désoeuvre.

28 – Eure-et-Loir

Abondant, Ardelu, Aunay-sous-Auneau, Auneau, Bailleau-Armenonville,

Barmainville, Baudreville, Berchères-sur-Vesgre, Béville-le-Comte,

Bleury-Saint-Symphorien, Boncourt, Bouglainval, Boutigny-Prouais, Bréchamps,

Broué, Bû, Champagne, Champseru, Charpont, Chartainvilliers, Châtenay, Chaudon,

Cherisy, Coulombs, Croisilles, Denonville, Dreux, Droue-sur-Drouette,

Écluzelles, Écrosnes, Faverolles, Gallardon, Garancières-en-Beauce, Gas,

Germainville, Gilles, Gommerville, Gouillons, Goussainville, Guainville,

Havelu, Houx, Intréville, La Chapelle-d’Aunainville, La

Chapelle-Forainvilliers, La Chaussée-d’Ivry, Le Boullay-Thierry, Le

Gué-de-Longroi, Le Mesnil-Simon, Les Pinthières, Léthuin, Levainville,

Levesville-la-Chenard, Lormaye, Louville-la-Chenard, Luray, Maintenon, Maisons,

Marchezais, Mérouville, Mévoisins, Mézières-en-Drouais, Moinville-la-Jeulin,

Mondonville-Saint-Jean, Morainville, Néron, Neuvy-en-Beauce, Nogent-le-Roi,

Oinville-sous-Auneau, Orlu, Ormoy, Ouarville, Ouerre, Oulins, Oysonville,

Pierres, Roinville, Rouvray-Saint-Denis, Rouvres, Sainte-Gemme-Moronval,

Saint-Laurent-la-Gâtine, Saint-Léger-des-Aubées, Saint-Lubin-de-la-Haye,

Saint-Lucien, Saint-Martin-de-Nigelles, Saint-Ouen-Marchefroy, Saint-Piat,

Sainville, Santeuil, Saussay, Senantes, Serazereux, Serville, Sorel-Moussel,

Soulaires, Umpeau, Vernouillet, Vierville, Villemeux-sur-Eure,

Villiers-le-Morhier, Voise, Yermenonville, Ymeray.

29 – Finistère

Bénodet, Bohars, Brest, Clohars-Fouesnant, Combrit, Concarneau, Ergué-Gabéric,

Fouesnant, Gouesnach, Gouesnou, Guengat, Guilers, Guilvinec, Guipavas,

Île-de-Batz, Île-de-Sein, Île-Molène, Île-Tudy, La Forêt-Fouesnant, Le

Relecq-Kerhuon, Loctudy, Loperhet, Ouessant, Penmarch, Pleuven,

Plobannalec-Lesconil, Plogonnec, Plomelin, Plomeur, Plonéis,

Plougastel-Daoulas, Plouzané, Pluguffan, Pont-l’Abbé, Quimper,

Saint-Jean-Trolimon, Treffiagat, Trégunc.

30 – Gard

Alès, Anduze, Aramon, Bagard, Bagnols-sur-Cèze, Beaucaire, Bellegarde,

Boisset-et-Gaujac, Cendras, Clarensac, Laudun-l’Ardoise, Le Cailar,

Méjannes-lès-Alès, Orsan, Rousson, Saint-Christol-lès-Alès, Saint-Gilles,

Saint-Hilaire-de-Brethmas, Saint-Jean-du-Pin, Saint-Julien-les-Rosiers,

Saint-Laurent-d’Aigouze, Saint-Martin-de-Valgalgues, Saint-Nazaire,

Saint-Privat-des-Vieux, Salindres, Saze, Tresques, Vauvert.

31 – Haute-Garonne

Castelnau-d’Estrétefonds.

33 – Gironde

Ambès, Andernos-les-Bains, Arès, Aubie-et-Espessas, Cubzac-les-Ponts,

Lalande-de-Pomerol, Lanton, Lège-Cap-Ferret, Les Billaux, Libourne,

Marcheprime, Pineuilh, Pomerol, Saint-André-de-Cubzac, Saint-Antoine,

Saint-Avit-Saint-Nazaire, Saint-Denis-de-Pile, Sainte-Foy-la-Grande,

Saint-Émilion, Saint-Louis-de-Montferrand, Saint-Philippe-du-Seignal,

Saint-Sulpice-de-Faleyrens.

34 – Hérault

Bassan, Béziers, Boujan-sur-Libron, Bouzigues, Candillargues, Cers, Corneilhan,

Lansargues, Lieuran-lès-Béziers, Lignan-sur-Orb, Loupian, Maraussan, Montady,

Mudaison, Poussan, Valergues, Valras-Plage, Vendres, Villeneuve-lès-Béziers.

35 – Ille-et-Vilaine

Bourgbarré, Brécé, Cancale, Châteauneuf-d’Ille-et-Vilaine, Cintré, Clayes,

Corps-Nuds, Hirel, La Chapelle-Thouarault, La Fresnais, La Gouesnière, La

Richardais, La Ville-ès-Nonais, Laillé, Le Tronchet, Le Verger, Lillemer,

Miniac-Morvan, Nouvoitou, Noyal-sur-Vilaine, Parthenay-de-Bretagne, Plerguer,

Pleurtuit, Saint-Armel, Saint-Benoît-des-Ondes, Saint-Briac-sur-Mer,

Saint-Coulomb, Saint-Guinoux, Saint-Jouan-des-Guérets, Saint-Lunaire,

Saint-Méloir-des-Ondes, Saint-Père, Saint-Suliac, Saint-Sulpice-la-Forêt.

36 – Indre

Châteauroux, Déols, Le Poinçonnet, Saint-Maur.

37 – Indre-et-Loire

Cangey, Chargé, Civray-de-Touraine, Dierre, Druye, La Croix-en-Touraine,

Limeray, Monts, Noizay, Saint-Étienne-de-Chigny, Saint-Martin-le-Beau,

Saint-Ouen-les-Vignes.

38 – Isère

Chanas, Chatte, Four, Jardin, La Chapelle-de-la-Tour, La Tour-du-Pin, Le

Grand-Lemps, Le Péage-de-Roussillon, Les Roches-de-Condrieu, Pontcharra,

Pont-Évêque, Roussillon, Sablons, Saint-Clair-de-la-Tour, Saint-Clair-du-Rhône,

Saint-Jean-de-Soudain, Saint-Marcellin, Saint-Maurice-l’Exil, Saint-Prim,

Salaise-sur-Sanne, Satolas-et-Bonce, Seyssuel, Vienne, Vinay.

39 – Jura

Authume, Baverans, Bois-d’Amont, Brevans, Choisey, Crissey, Dole, Foucherans,

Les Rousses, Prémanon, Villette-lès-Dole.

40 – Landes

Dax, Mont-de-Marsan, Narrosse, Orx, Saint-Barthélemy, Saint-Paul-lès-Dax,

Saint-Pierre-du-Mont, Saint-Vincent-de-Paul, Sanguinet, Seyresse, Soustons.

41 – Loir-et-Cher

Averdon, Blois, Candé-sur-Beuvron, Cellettes, Chailles, Cheverny, Chitenay,

Cormeray, Cour-Cheverny, Fossé, Huisseau-sur-Cosson, La Chaussée-Saint-Victor,

Les Montils, Marolles, Menars, Monthou-sur-Bièvre, Saint-Bohaire,

Saint-Denis-sur-Loire, Saint-Gervais-la-Forêt, Saint-Lubin-en-Vergonnois,

Saint-Sulpice-de-Pommeray, Sambin, Seur, Valaire, Villebarou, Villerbon,

Vineuil.

42 – Loire

Andrézieux-Bouthéon, Bonson, Cellieu, Châteauneuf, Chazelles-sur-Lyon,

Commelle-Vernay, Farnay, Firminy, Fraisses, Genilac, La Fouillouse, La

Grand-Croix, La Ricamarie, La Talaudière, La Tour-en-Jarez, Le

Chambon-Feugerolles, Le Coteau, L’Étrat, L’Horme, Lorette, Mably, Montbrison,

Montrond-les-Bains, Pouilly-les-Nonains, Renaison, Riorges, Rive-de-Gier,

Roanne, Roche-la-Molière, Saint-Alban-les-Eaux, Saint-André-d’Apchon,

Saint-Chamond, Saint-Étienne, Saint-Galmier, Saint-Genest-Lerpt, Saint-Haon-le-Châtel,

Saint-Haon-le-Vieux, Saint-Jean-Bonnefonds, Saint-Joseph,

Saint-Just-Saint-Rambert, Saint-Léger-sur-Roanne, Saint-Martin-la-Plaine,

Saint-Paul-en-Jarez, Saint-Priest-en-Jarez, Savigneux, Sorbiers,

Sury-le-Comtal, Unieux, Veauche, Villars, Villerest.

43 – Haute-Loire

Aurec-sur-Loire, Monistrol-sur-Loire, Pont-Salomon, Saint-Ferréol-d’Auroure,

Saint-Just-Malmont.

44 – Loire-Atlantique

Ancenis, Assérac, Besné, Clisson, Grandchamps-des-Fontaines, Herbignac, La

Chapelle-des-Marais, La Chapelle-Heulin, La Haie-Fouassière, La Plaine-sur-Mer,

La Turballe, Mesquer, Mouzillon, Nort-sur-Erdre, Piriac-sur-Mer, Pontchâteau,

Préfailles, Saint-Brevin-les-Pins, Saint-Joachim, Saint-Lyphard,

Saint-Malo-de-Guersac, Saint-Mars-du-Désert, Saint-Michel-Chef-Chef, Saint-Molf,

Savenay, Sucé-sur-Erdre, Treillières, Vigneux

45 – Loiret

Amilly, Andonville, Autruy-sur-Juine, Boisseaux, Bou, Cepoy,

Châlette-sur-Loing, C

*/*****Article suivant

Calcul de la surface fiscale Pinel

Afin de bénéficier de la réduction

d’impôt Pinel, il est nécessaire de louer votre bien immobilier neuf en

respectant des seuils maximums de loyers, loyers calculés en fonction d’un

plafond mensuel de loyer par m² paru par décret chaque année.

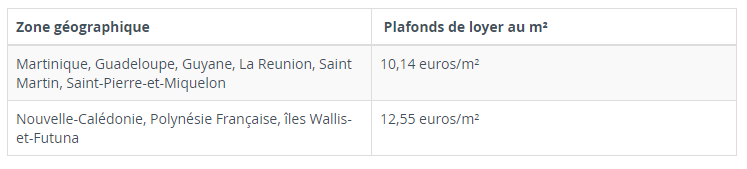

Plafonds de loyers Pinel

Pour les baux conclus en 2017, les

plafonds de loyers Pinel sont les suivants, selon les zones géographiques :

Surface fiscale Pinel

Quel est le m² à prendre en compte

pour calculer le loyer maximum ?

La surface à prendre en compte pour l’appréciation des plafonds de loyer

s’entend de la surface habitable (voir A).

Cette surface habitable est augmentée de la moitié, dans la limite de 8 mètres

carrés par logement, de la surface des annexes (voir B).

La surface ainsi définie figure dans l’engagement de location pris par le

bailleur.

La surface des garages et des emplacements de stationnement n’est pas prise en

compte, sauf sous certaines conditions (voir C).

En additionnant la surface habitable plus la moitié

des surfaces annexes (plafonnées à 9 m²) on obtient la surface

fiscale.

Pour calculer le plafond de loyer, il suffit de multiplier la surface fiscale

par le plafond de la zone géographique, en fonction de la fiscalité choisie par

l’investisseur.

Exemple du calcul de la surface fiscale Pinel

Soit un appartement neuf T2 en zone

B1.

L’investisseur déclare une loi Pinel.

Surface habitable : 40,5 m²

Balcon : 4,2 m²

Cellier extérieur : 3 m²

Surface fiscale = 40,5 + (4,2 + 3)/2 = 44,1 m²

Il faut ensuite appliquer le coefficient Pinel, arrondi à la deuxième décimale

la plus proche :

0,7 + 19/Surf.fiscale = 1,13

Le loyer Pinel maximum pour un bail signé en 2016 sera de :

44, 1 m² x 10,07 x 1,13 €/m² = 501,81 €

(A) Surface habitable

La surface habitable du logement

s’entend de celle mentionnée à l’article R. 111-2 du code de la construction et

de l’habitation. Elle est composée de la surface de plancher construite, après

déduction des surfaces occupées par les murs, cloisons, marches et cages

d’escaliers, gaines, embrasures de portes et de fenêtres. Il n’est pas tenu

compte, pour la détermination de la surface habitable, de la superficie des

combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias,

balcons, séchoirs extérieurs au logement, vérandas, locaux communs et autres

dépendances des logements, ni des parties de locaux d’une hauteur inférieure à

1,80 m.

(B)Calcul des surfaces des annexes et dépendances

Les annexes s’entendent de celles

mentionnées aux articles R. 353-12 et R. 331-10 code de la construction et de

l’habitation. La surface des annexes à ajouter à la surface habitable, avant

l’application du plafond de 8 m2, s’entend de la somme des surfaces réservées à

l’usage exclusif de l’occupant du logement et dont la hauteur sous plafond est

au moins égale à 1,80 m.

Elles comprennent les caves, les sous-sols, les remises, les ateliers, les

séchoirs, les celliers intérieurs ou extérieurs au logement, les resserres, les

combles et greniers aménageables, les balcons, les loggias et les vérandas et,

dans la limite de 9 m2, les parties de terrasses accessibles en étage ou

aménagées sur ouvrage enterré ou à moitié enterré (article premier de l’arrêté

du 9 mai 1995 pris en application de l’article R. 353-12 et de l’article R.

331-10 du code de la construction et de l’habitation).

Les terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à

moitié enterré s’entendent notamment de celles situées en totalité sur le toit

d’un logement (cas des immeubles construits en gradins dans lesquels la dalle

qui constitue la toiture d’une partie d’un logement sert de terrasse au

logement supérieur) ou sur le toit des dépendances immédiates et nécessaires

d’un logement (dépendances ou parking souterrain par exemple) et dont le

locataire a la jouissance exclusive. Tel n’est pas le cas, en revanche, des

terrasses carrelées en rez-de-jardin d’une maison individuelle.

Elles comprennent également les varangues dans une limite maximale de 14 m2.

A cet égard, il est précisé

Au plafond de loyers ci-dessus, il est fait application d’un coefficient

multiplicateur 0,7 + 19/S, où S est la surface du logement. Le

coefficient ainsi obtenu est arrondi à la deuxième décimale la plus proche et

ne peut excéder 1,2.

Au plafond de loyers ci-dessus, il est fait application d’un coefficient

multiplicateur 0,7 + 19/S, où S est la surface du logement. Le

coefficient ainsi obtenu est arrondi à la deuxième décimale la plus proche et

ne peut excéder 1,2.