Lexique Immobilier

Sommaire

Afin de décrypter le

langage parfois obscur des professionnels de l’immobilier, voici un petit

lexique immobilier qui vous permettra de mieux comprendre le vocabulaire

utilisé dans le site GP IMMOBILIER.

A

Ab intestat : Suivant

l’article 718 et suivant du Code Civil, ce terme définit la situation où une

personne détentrice de biens décède, sans avoir mentionné les droits de

successions. Un ordre de parenté est alors déterminé. En cas où la personne

n’ait pas de successeur les biens peuvent devenir propriétés de l’Etat.

Accédant à la

propriété : Personne qui devient propriétaire d’un

bien immobilier.

Accession à prix

maîtrisé : C’est une forme d’accession à la propriété, adaptée aux

personnes ayant des revenus plutôt modestes et possible grâce à la

participation de l’agglomération et du promoteur. Cette opération vise à vendre

le bien en dessous des prix du marché actuel.

Achat en état futur

d’achèvement : Il s’agit de l’achat d’un bien sur plan. L’acquéreur paye

le bien acquis au fur et à mesure de l’avancement des travaux.

Achat en

indivision : Cela permet à des personnes sans liens de

parentés d’acheter un bien immobilier. Une convention d’indivision est alors

signée afin de définir la quote-part de chacun des indivisaires. L’indivision

arrive à son terme lorsqu’une des parties vend sa part ou qu’elle décède.

Acompte : C’est

la somme que verse le futur acquéreur d’un bien et qui fait preuve d’engagement

lors de la signature du contrat. Cette somme permet aux deux parties de se

couvrir, en cas où l’acquéreur ne respecte pas le contrat, le vendeur est en

droit de conserver l’acompte à titre de dédommagement. Inversement l’acquéreur

lui, peut récupérer son acompte dans la mesure où une condition suspensive n’a

pas été respectée par le vendeur.

Acte authentique de

vente : Rédigé par un notaire ou un huissier de justice, il

définit les droits et les obligations des parties prenantes du contrat de

vente. A la signature de cet acte, l’acquéreur est officiellement détenteur du

bien immobilier réservé. (Egalement appelé : signature notariée, acte

notarié ou contrat de vente définitif).

Acte de

nantissement : A titre de garantie d’un emprunt, un acheteur

donne à son créancier un bien ou un portefeuille de titres boursiers par

exemple.

Assurance

dommages-ouvrage : Sur une durée de 10 ans, elle

couvre l’ensemble des dommages liés à la construction du bien. La présence ou

non de cette assurance dommage-ouvrage souscrite par le vendeur

doit être obligatoirement mentionnée sur l’acte de vente. L’ensemble des

parties prenantes concernées par la construction doivent souscrire à

l’assurance décennale afin d’être couvert pendant 10 ans contre des dommages

dont ils peuvent être responsables.

Acte notarié : Il

s’agit d’un acte authentique qui doit être signé en présence d’un notaire et

qui représente un gage de sécurité pour les signataires et une preuve au niveau

juridique en cas de litige.

Acte sous seing

privé : Il est l’opposé de l’acte notarié et représente un contrat signé

entre deux parties sans la présence d’un notaire. Aussi appelé promesse de

vente ou avant-contrat.

Actif

successoral : C’est l’ensemble du patrimoine détenu par un

individu lambda au moment de son décès.

Action pétitoire : C’est

le fait d’avoir recourt à la justice pour protéger sa propriété immobilière

(protection judiciaire). C’est le cas lorsqu’un individu s’approprie un bien

qui n’est pas à lui et qui conteste la réalité des faits.

Action

possessoire : Action en justice grâce à laquelle le

propriétaire d’un bien immobilier protège ce dernier contre les troubles des

tiers qui sont à même de le menacer.

Adjudication : il s’agit

de la mise aux enchères par les autorités compétentes d’un bien immobilier. Le

futur acquéreur étant celui qui offre la plus grosse somme.

Aide à la

pierre : Il s’agit de l’ensemble des aides que l’Etat accorde aux maîtres

d’ouvrages qui s’engagent à construire des habitations aidées. Ces aides visent

à favoriser l’investissement immobilier. Le prêt à taux zéro (Ptz) est un

exemple.

Assurance

loyers-impayés : C’est une assurance qui couvre le

propriétaire-bailleur contre les risques de loyers impayés,

des charges et de toutes autres taxes dues par le locataire.

B

Bail : Contrat

établi entre le bailleur et le locataire concernant la location d’un bien

immobilier.

Bailleur : Personne

propriétaire d’un bien immobilier qu’il met en location.

BBC : Bâtiment Basse Consommation, ce

label représente le niveau de consommation énergétique des logements, en lien

avec la nouvelle réglementation thermique (RT 2012). Ce label concerne

notamment le chauffage, l’eau chaude et l’éclairage par exemple.

BEPAS : Bâtiment

à Energie Passive, label reprenant des critères de performance énergétique tels

que l’énergie lié au chauffage qui doit être inférieur à 15 kWh/m² par an, un

renforcement de l’étanchéité (conservation de la chaleur) et la consommation

d’énergie maximale qui ne doit pas dépasser 120 kWh/m² par an.

BEPOS : Bâtiment

à Energie Positive, ce label reprend les bases du BEPAS tout en allant encore

plus loin puisqu'il préconise des installations qui produisent de l’énergie

telles que les panneaux photovoltaïques et qui réduisent la consommation d’énergie

telles que les pompes à chaleurs.

Bien

immobilier : Il s’agit d’un bien, immeuble, maison,

appartement, terrain ou encore fonds de commerce, qui ne peut pas être

déplacé.

C

Cadastre : Il s’agit

d’un document communal qui recense l’ensemble des propriétés foncières et

évalue leur valeur de location afin de déterminer la base des impôts locaux.

C’est un document qui est consultable en mairie au service de cadastre par tout

un chacun.

Carrez : Loi du 18

décembre 1996, elle vise à protéger les futurs acquéreurs de lots en

copropriété. En effet, le vendeur est dans l’obligation de mentionner la

superficie privative dans tous les documents liés à la vente. La superficie

étant vérifiée et certifiée par un géomètre.

Caution : Personne

physique ou morale qui s’engage à payer un crédit immobilier en cas de

défaillance de l’emprunteur.

CEL : (Compte

Epargne Logement) Il est possible d’avoir à la fois un CEL et un PEL (Plan

d’Epargne Logement) et de les rassembler en effectuant une opération très

simple. Le CEL étant beaucoup plus flexible que le PEL mais à la fois beaucoup

moins productif.

Cession : C’est

la transmission d’un bien immobilier à titre gracieux dans le cas d’une

donation ou onéreuse dans le cas d’une vente.

Charges : Il

s’agit de l’ensemble de dépenses liées aux parties communes (entretien,

fonctionnement).

Charges de

copropriété : Relatifs aux frais de bon fonctionnement

d’une copropriété. On distingue ici les charges générales (parties communes) et

les charges spéciales (électricité, eau chaude…).

Charges

récupérables : Il s’agit ici des dépenses liées à un bien

immobilier que le bailleur est en mesure de se faire rembourser par le

locataire. A savoir qu’elles ne font pas parties intégrantes du loyer principal

(entretien courant, réparations…).

Colocation : C’est le

fait de louer un appartement en commun. Les différents colocataires sont donc

tous signataires du bail et chacun est tenu de respecter les mêmes conditions

en termes de paiements et de responsabilités relatives au bien immobilier loué.

Commission de

conciliation : Organisme de conciliation compétent à même

d’intervenir en cas de problèmes ou de litiges liés au montant du loyer entre

le bailleur et le locataire. Les membres de cette commission sont plus

généralement des représentants d’associations de locataires et des

organisations de propriétaires.

Compromis de

vente : C’est le premier véritable lien « juridique » entre

l’acheteur et le vendeur. On peut donc associer ce terme à la promesse de vente

et peut être signé en présence d’un notaire ou sous seing privé. Lors de cette

signature l’acquéreur verse généralement un acompte. Il est également possible

qu’à cet instant les deux parties posent des clauses prévoyant sous certaines

conditions, un désistement unilatéral ou consentie. Il est à signaler que lors

de la signature de ce compromis de vente, le vendeur reste le propriétaire

jusqu’à l’acte authentique de vente.

Concession

immobilière : Il s’agit d’un contrat entre un propriétaire

d’immeuble et un concessionnaire, ce dernier jouissant de l’ensemble ou d’une

partie de ce bien en contrepartie d’une redevance annuelle.

Condition suspensive

d’obtention d’un prêt : Un délai de 40 jours est accordé

à l’acquéreur du bien immobilier pour obtenir son prêt. Toutes ces conditions

étant mentionnées dans la promesse de vente signée au préalable. Dans le cas où

l’acquéreur est sujet à deux refus successifs et qu’il les justifie, il est en

mesure de récupérer la totalité du dépôt de garantie versé à la promesse

de vente.

Conditions

suspensives : Il s’agit de l’ensemble des conditions

permettant de suspendre l’exécution du contrat en cas d’événements particuliers

et mentionnés au préalable. C’est conditions sont plus généralement stipulées

lors de la promesse de vente ou du compromis de vente.

Consignation : Dépôt

d’une somme d’argent effectué par tout un chacun et mis entre les mains d’un

consignataire, à titre de garantie. Les consignataires pouvant être des

notaires ou des banques par exemple.

Constructeur

immobilier : Ensemble des personnes ou corps de métiers

concernés de près ou de loin par la construction d’un ouvrage immobilier

(Architectes, entrepreneurs, promoteurs, mandataires de propriétaire…).

Construction sur le

terrain d’autrui : Construction d’un bien immobilier

permanent par un tiers sur ou sous une surface appartenant à autrui, avec ou

sans l’accord du propriétaire et destiné à devenir à court ou long terme la

propriété du propriétaire.

Contrat d’échange : Contrat

à travers lequel deux parties s’échangent des biens immobiliers. A l’inverse

d’une vente, aucune somme d’argent ne rentre en compte et la contrepartie est

uniquement le bien échangé.

Contrat de

location : Contrat appelé bail et qui régit la cession d’un

bien immobilier pour une durée et un prix déterminé préalablement.

Contrat de

réservation : Il s’agit d’un contrat préalablement

signé entre un acquéreur et un promoteur lors de la vente en l’état futur

d’achèvement ou d’un bien immobilier à construire. Ici, l’acquéreur verse donc

un dépôt de garantie en contre partie de la réservation du bien neuf.

Contrôle des

loyers : Ensemble des lois et des règlements qui déterminent les limites

d’augmentations de loyers.

Copropriété : C’est

lorsqu’un bien immobilier appartient à plusieurs personnes en même temps. Le

bien est alors divisé en parties communes et en parties personnelles.

Cour commune : La

servitude de cour commune est plus généralement une obligation faite à un

propriétaire de terrain pour qu’il limite les constructions afin de laisser un

espace libre entre les constructions voisines.

Courtier

immobilier : Personne ne qui accompagne les différents

acquéreurs de biens immobiliers en termes de financements.

Crédirentier : Dans

le cadre d’une vente en viager, ce terme désigne le vendeur.

Crédit-bail

immobilier : Dispositif qui permet au propriétaire d’un

bien immobilier commercial ou professionnel de le louer à une entreprise qui

aura la possibilité de l’acquérir au terme de la période de location. L’intérêt

étant que le crédit-preneur finance l’opération sans apport personnel et voit

s’offrir à lui plusieurs possibilités à savoir : acheter le bien à hauteur

de la valeur convenue, en restituer l’usage ou encore négocier une nouvelle

période locative.

Crédit d’impôt

développement durable : C’est un dispositif fiscal qui

permet de défiscaliser sur une partie des dépenses visant l’amélioration

énergétique d’une résidence principale comme les panneaux photovoltaïques par

exemple.

Crédit in

fine : Il s’agit d’un crédit immobilier à taux fixe, non amortissable,

dont on ne rembourse que les intérêts pendant la durée du prêt. Le capital

préalablement emprunté reste intact pendant toute la durée du prêt. A échéance,

il doit être remboursé d’une seule traite.

Crédit relais : Crédit

accordé à une personne qui désire acheter un bien immobilier et qui est dans

l’attente de la vente d’un autre bien destinée à financer le nouveau.

D

Débirentier : Acheteur

dans une vente en viager.

Débours : Désigne

l’ensemble des frais qui sont engagés par le notaire pour le compte de ses

clients (géomètre, cadastre…).

Déclaration

2042 : Déclaration générale d’impôt sur le revenu faisant la synthèse

des différents éléments nécessaires.

Déclaration 2042

C : Déclaration d’impôt sur le revenu complémentaire contenant des

éléments absents sur la déclaration générale (revenus liés à une profession

indépendante ou liés à la défiscalisation par exemple…).

Déclaration

2044 : Déclaration devant être remplie par les contribuables qui

disposent d’un certain patrimoine et qui perçoivent de ce fait des revenus

fonciers (liés à la propriété immobilière).

Déclaration 2044

EB : Statut Bailleur Privé Engagement de Location, c’est un document

officiel permettant de prouver un engagement de location aux yeux de

l’Administration Fiscale. Il est donc obligatoire pour bénéficier des avantages

fiscaux.

Déclaration 2044 S : Déclaration

effectuée par un nombre de contribuables assez limités puisqu’elle concerne les

personnes ayant perçues des revenus liés aux propriétés soumises à un régime

spécifique (amortissement, déductions particulières, revenus provenant de parts

de sociétés immobilières…).

Déclaration

2072 : Déclaration fiscale relative aux Sociétés Civiles Immobilières

(SCI) ou aux sociétés de personnes à forme commerciale qui gère un patrimoine

immobilier et dont l’activité consiste à louer des biens non meublés.

Déclaration d’achèvement

des travaux : Déclaration que doit faire le bénéficiaire

d’un permis de construire dans les 30 jours suivant l’achèvement des travaux.

Trois exemplaires doivent être remplis et restitués à la mairie concernée.

Déclaration préalable de

travaux : Déclaration permettant de commencer une partie des travaux sans

avoir le permis de construire tout en respectant les règles relatives à

l’occupation des sols. Trois exemplaires doivent être fournis à la mairie concernée.

Défiscaliser : C’est le

fait de profiter de réduction d’impôts et taxes ou de déduire des charges

fiscales de manières totalement légales.

Dépôt de

garantie : Concernant la location, il s’agit d’une somme d’argent versée

par le locataire au bailleur afin de couvrir les risques relatifs au logement

concerné.

Domotique : C’est

l’ensemble des techniques qui visent à automatiser les habitats en termes de

sécurité, de gestion de l’énergie

Droit au maintien dans les

lieux : Selon la loi du 1er septembre

1948, un locataire titulaire d’un bail peut rester dans le logement à

l’expiration de ce dernier, aux clauses et conditions du contrat primitif.

Droit

d’enregistrement : Cette taxe est perçue à chaque fois

qu’une mutation d’immeuble est enregistrée.

E

Echéance : C’est

une date qui marque le terme d’un délai de paiement.

Eco-Ptz : L’éco-prêt

à taux zéro est un prêt soutenu par l’état et qui est convenu avec les banques.

Il vise à financer les éventuelles améliorations des performances énergétiques

des logements anciens.

Effet de

levier : Au niveau du secteur immobilier, il représente le fait

d’utiliser les loyers générés par l’investissement locatif pour rembourser son

prêt immobilier. Le but principal étant de dégager le moins de fonds propres.

EHPAD : Ce

statut datant de 2002 concerne les maisons de retraites médicalisées.

Emphytéose : Il

s’agit ici d’un bail longue-durée allant de 18 à 99 ans et qui concerne un

immeuble que le locataire s’engage à mettre en valeur. Chaque année le

locataire paye une redevance annuelle appelée « canon

emphytéotique ».

Energie

primaire : C’est une ressource énergétique émanant de la nature. Les deux

types d’énergies primaires sont : les énergies renouvelables (éolienne

avec le vent, énergie hydraulique avec l’eau, énergie solaire…) et les énergies

dites fossiles (à base de pétrole, de gaz naturel, de charbon…).

Envoi de

possession : Personne ne qui prend possession d’un bien

suite à une décision de justice.

Epargne

logement : C’est le fait de mettre de l’argent sur un compte CEL ou PEL qui

rapportent des intérêts. Cette somme permet donc par la suite d’obtenir un prêt

immobilier à un taux préalablement fixé.

Etat des

lieux : Documents rempli unilatéralement par le locataire et par le

bailleur à l’entrée et à la sortie du logement. Ce document permet de générer

un listing des dégradations dont le locataire est en mesure de justifier ou

non. Dans le cas où il n’a pas d’explications valables, les frais de

réparations lui sont imputés.

Etat descriptif de

division : C’est un document qui identifie les différents lots d’un

bâtiment en copropriété pour les besoins de la publicité foncière.

Expertise

immobilière : Elle est nécessaire du fait de la diversité

et de la complexité du secteur immobilier en termes de diversité de ses

acteurs (collectivités locales, promoteurs, investisseurs…), de marché

(commercial, neuf, ancien…) et du mode de détention (direct, SCI…). Il est donc

nécessaire d’avoir des experts capables d’appréhender ce secteur.

Expropriation pour cause

d’utilité publique : C’est le fait d’obliger un

individu à vendre son bien pour des raisons d’intérêt général. Ce

sont généralement des requêtes effectuées par l’état et sont souvent dues à des

constructions d’autoroutes par exemple. Le propriétaire se voit donc offrir une

indemnité qu’il est autorisé à réfuter. Auquel cas c’est le juge de

l’expropriation qui déterminera le montant final.

Expulsion : Procédure

qui vise à faire sortir des personnes occupant un logement sans droits. Elle

est mise en œuvre par une décision de justice et est effectuée par un huissier

de justice, souvent accompagné des forces de l’ordre en cas de résistance des

occupants.

F

Filière sèche : Il

s’agit de faire des gains de productivités dans le secteur du bâtiment en

utilisant des matériaux dits « légers » comme l’acier, le bois,

assemblés de manière mécanique. Cette filière ne nécessite pas l’utilisation de

l’eau et ses deux principaux avantages sont au niveau écologique avec des

constructions respectueuses de l’environnement et au niveau des chantiers avec

des constructions plus silencieuses, plus propre et qui ne nécessitent pas de

période de séchage (ciment etc…).

Flux

fondamentaux : Il s’agit d’étudier la gestion des loyers,

dotations aux amortissements, frais financiers et autres impôts pour déterminer

la véritable richesse dégager par la construction.

Foncier : Terme qui

représente toutes les propriétés bâties ou non.

Fonds communs de

placements : Ce sont plus généralement des copropriétés de

valeurs mobilières. Ces placements sont gérés par des sociétés de gestion

agréées par l’AMF.

Fonds de

commerce : Il s’agit de l’ensemble des biens tangibles (outillages,

matériels…) et intangibles (enseigne, droit au bail…) qu’un commerçant assemble

afin de générer une clientèle.

Frais d’acquisition : Ce sont

les frais que va directement engendrer l’investissement immobilier et qu’il va

falloir financer. Ces frais sont plus généralement l’éventuelle commission si

l’acheteur passe par un intermédiaire pour trouver le bien immobilier, l’ensemble

des taxes dues au trésor public ainsi que la rémunération et les frais de

notaire qui est chargé de l’enregistrement.

Frais d’agence : Il

s’agit d’un pourcentage de la valeur de la transaction immobilière. Ces frais

peuvent être financés par le créancier (organisme préteur) et sont généralement

entre 5 et 10% du montant total de la transaction immobilière. A savoir que,

plus le montant est élevé et plus le pourcentage et bas (dégressif).

Frais de

dossier : Ce sont les frais relatifs à la mise en place du prêt immobilier

par la banque. Ils sont en général de 0,4 à 1 % de la valeur du capital

emprunté.

Frais de

mainlevée : Il vous faut obtenir la

« mainlevée » dans les cas précis ou vous voudriez revendre votre

bien immobilier avant d’avoir fini le remboursement du prêt ou moins de deux

ans après la dernière échéance. Cette opération engendre donc des frais

caractérisés par un nouvel acte notarié.

Frais de

notaire : Frais obligatoires lors d’une transaction immobilière.

Concernant les investissements dans le neuf, ils sont à hauteur de 3 % du prix

du bien environ. Ils se caractérisent par les taxes dues au trésor public, les

émoluments du notaire et les débours.

G

Garantie

biennale : Cette garantie concerne les équipements différentiables de la construction en

elle-même (robinets, volets, radiateurs…). Elle complète la garantie décennale

et sa durée est de 2 ans.

Garantie de parfait

achèvement : Elle couvre sur une durée d’1 an l’ensemble

des réserves faites et liées à la construction en elle-même (malfaçons, défauts

de conformités…) présentes sur le procès-verbal (assignation de l’entrepreneur

concerné en justice) à la livraison du bien immobilier.

Garantie décennale : Pendant

10 ans à compter de la livraison du bien immobilier le constructeur ou

entrepreneur est tenu responsable des dommages ou dégradations involontaires

qui peuvent être compromettantes pour la solidité du bien et pour sa pérennité

dans le temps. Cette garantie couvre : le gros œuvre (charpentes,

canalisations, plafonds, escaliers…), les rénovations ou aménagements urgents

(ravalement de façades, la réfection du carrelage ou de la toiture,

l’assainissement des parties humides…) et plus généralement tous ce qui peut

affecter la stabilité du bien et qui peut à fortiori devenir dangereux pour autrui.

Garantie de

remboursement : Grâce à cette garantie, l’acquéreur est dans

le droit d’exiger un remboursement de la totalité de son investissement auprès

du vendeur en l’état futur d’achèvement dans le cas où le contrat initialement

conclu ne serait pas respecté.

Garantie

extrinsèque : Garantie fournie pas un organisme financier

(banque, compagnie d’assurance…) et qui s’engage à débloquer les sommes

nécessaires à l’achèvement des travaux en cas de défaillance des promoteurs ou

constructeurs.

Garantie intrinsèque : Il s’agit

là d’une garantie fournit par le constructeur avec ses fonds propres et qui

assure la finalisation de la construction. Cette garantie est consentie plus

généralement lorsque la construction à très peu de chance de ne pas aboutir

(financement assuré à 75%, fondations terminées…).

Gérant

d’immeuble : Personne chargée de gérer un immeuble pour le

compte d’un propriétaire. Ses missions principales sont : la signature des

baux, l’entretien de l’immeuble (nettoyage, réparations…), la surveillance et

le paiement de certains impôts. Il est également tenu de rendre compte à son

mandant et de tenir à jours le carnet d’entretien de l’immeuble concerné.

H

Habitation

principale : L’habitation principale est le logement où

réside une personne ou un ménage de manière habituelle et effective. Dans le

cas d’un ménage avec des enfants et avec un des conjoints qui est sujet à de

nombreux déplacements, l’habitation principale est celle où la famille réside

en permanence.

Hors d’eau : Cette

expression est utilisée lorsque le gros œuvre d’une construction est terminé.

On dit alors que la construction est mise hors de l’eau.

HPE : Haute

Performance Energétique, ensemble de labels français qui se caractérisent par

des performances énergétiques, sanitaires et environnementales au niveau de la

construction en elle-même.

HPE EnR : Label

représentant les bâtisses qui respectent le dispositif HPE 2005 et qui ont soit

un générateur qui utilise la Biomasse pour le chauffage (au moins 50%de

l’énergie employée) ou un chauffage relié à un réseau utilisant les énergies

renouvelables (au moins 60%).

Hypothèque : C’est un

droit qui est accordé à un créancier sur un bien immobilier et qui garantit le

paiement d’une dette, le propriétaire n’en étant pas dépossédé. En cas de non remboursement

de la dette, le bien immobilier en question fais office de remboursement.

L’hypothèque est un acte notarié qui doit être inscrit au bureau des

hypothèques.

I

Immeuble : Nom

donné à tous ce qui ne peut être déplacé.

Immeuble à usage d’habitation

et professionnel : Bâtisse étant utilisée à la fois en

guise de logement mais également en guise de lieu où l’individu exerce une

profession non commerciale.

Immobilier en

parts : Placements collectifs immobiliers effectués par des

investisseurs (SCPI, SICAV immobilières…).

Impôts

fonciers : Impôts dont sont redevables tous les propriétaires d’immeubles.

Impôts locaux : Impôts

perçu au profit des collectivités territoriales.

Indemnité

d’éviction : Somme versée au locataire d’un bail

commercial en contre partie du non renouvellement de son bail. Cette indemnité

doit prendre en compte la valeur marchande du fonds de commerce, le

déménagement, la nouvelle installation ainsi que les frais de mutations.

Indemnité d’immobilisation : C’est la

somme que vers l’acheteur lors de la signature de la promesse de vente. Cette

somme couvre le vendeur en cas de désistement et représente une garantie

concernant les perspectives d’achat du futur acquéreur.

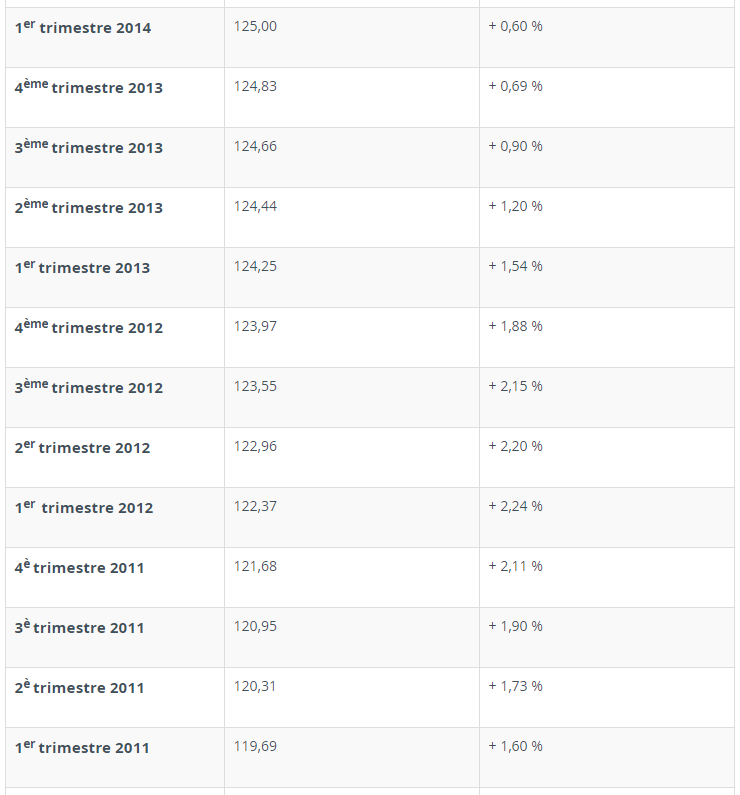

Indice du coût de la

construction : Indice trimestriel de l’INSEE sur le montant

des loyers publié au journal officiel.

Investissement

locatif : Achat d’un bien immobilier destiné à la location et visant à en

dégager des revenus locatifs.

J

Jouissance : Terme

se caractérisant par la libre disposition d’un bien immobilier et par la

collecte de revenus locatifs.

K

L

LDD : Livret de

Développement Durable, il s’agit ici d’un compte épargne rémunéré. Anciennement

CODEVI, il vise à favoriser la protection de l’environnement en générant des

ressources destinées à financer des travaux d’économie d’énergie. Tout

contribuable ayant son domicile fiscal en France peut ouvrir un LDD dans un

organisme bancaire.

Livraison : En

termes d’immobilier, c’est l’acte par lequel le maître d’œuvre remet la

construction achevée au maître d’ouvrage.

Location

meublée : Il s’agit de logements loués avec le minimum de mobilier et

équipements nécessaires à la vie quotidienne de tout un chacun.

Location nue : En

opposition avec la location meublée elle se caractérise par la location d’un

logement vide (non meublé).

Location-accession : Il s’agit

ici d’un contrat de vente immobilier particulier où le propriétaire fixe un

prix et une échéance. C’est-à-dire que pendant cette période préalablement

définie, l’acquéreur va verser des mensualités au propriétaire qui seront à la

fois des revenus locatifs et des parties de l’achat du bien.

Logement

abordable : Ce sont les logements vendus à des prix

inférieurs aux prix du marché afin d’aider les personnes ayant les revenus les

plus modestes à acheter leurs résidences principales.

Logement

conventionné : C’est un logement en location qui a fait

l’objet d’une convention entre l’état et le propriétaire afin de définir un

montant de loyer maximum à ne pas franchir. Dans ce système-là, l’état s’engage

à prendre en charge une partie du loyer grâce au dispositif des APL.

Logement locatif : Logement

que le propriétaire s’engage à louer nu pendant une durée de 6 ans à compter du

1er janvier suivant la réalisation de l’investissement, sous

forme de résidence principale.

Loi Duflot : Dispositif

immobilier permettant au contribuable français qui acquiert un logement neuf ou

en état futur d’achèvement du 1er janvier

2013 au 31 décembre 2014 de bénéficier d’une réduction d’impôt de 18% du

montant de l’investissement sur une durée de 9 ans plafonné à 300 000

euros.

Loi Duflot

Outremer : Pratiquement identique à la loi Duflot de base, elle diverge en

termes de réduction d’impôt puisqu’elle est à hauteur de 29% du montant de

l’investissement.

Loi LMNP Censi-Bouvard : Cette loi

concerne uniquement les investissements dans des biens immobiliers de services

telles que les résidences étudiantes, les résidences pour personnes âgées et

les résidences destinées au tourisme. Elle permet aux investisseurs de déduire

la TVA (19,6%), de défiscaliser à hauteur de 11% du montant HT de

l’investissement, de percevoir de revenus locatifs non-imposables et d’acquérir

plusieurs biens sous ce dispositif.

Lot : En

termes de copropriété, un lot représente une partie privative (logement,

parking…) et une quote-part de l’ensemble des parties communes.

Loyer : Contrepartie

financière (mensuelle ou trimestrielle) versée par le locataire d’un bien

immobilier qui lui permet d’occuper les lieux.

M

Main levée : Procédure

permettant de lever une hypothèque.

Maître d’œuvre : Individu

chargé de piloter la construction d’un bien immobilier.

Maître d’ouvrage : Individu

qui finance la construction d’un bien immobilier.

Mandat exclusif de

vente : Contrat à durée limitée qui permet à un agent immobilier

d’avoir l’exclusivité sur la vente d’un bien.

Mandat simple de

vente : Contrat à durée limitée qui permet à un agent immobilier

de se voir confier la vente d’un bien de manière non-exclusive. Ainsi, pour un

même bien plusieurs mandats simples peuvent être signés.

Marchand de biens : Il

s’agit d’un commerçant qui achète des biens immobiliers destinés à la revente

et visant à faire des plus-values.

Marchand de liste : Personne

intermédiaire qui vend des listes de biens immobiliers en vente ou en location

(en accord avec les propriétaires).

Millième : Il

s’agit de la quote-part dont dispose un copropriétaire. Elle est exprimée en

millième et dépend de l’étage, de la superficie etc…

Minute : C’est

le contrat original signé par toutes les parties et conservé par le notaire.

Mitoyenneté : Terme

caractérisé par le fait que seul une cloison ou un mur sépare l’espace privée

entre deux propriétés.

Multipropriété : Statut

à travers lequel un acquéreur détient des parts d’une société civile

immobilière (SCI). Il dispose donc de la jouissance d’un bien immobilier

pendant une période bien déterminée de l’année.

Mutation à titre

gratuit : Elle concerne le transfert de propriété d’un bien

immobilier sous forme de donation, succession ou partage de succession et qui

n’est pas soumise à l’impôt sur les plus-values immobilières.

Mutation à titre

onéreux : Transfert de propriété d’un bien immobilier effectué par

l’intermédiaire d’une vente qui est soumise à l’impôt sur les plus-values

immobilières.

N

Nantissement : C’est le

fait pour un débiteur de sécuriser sa dette en remettant à la banque la

possession effective d’un bien ou des valeurs mobilières.

Non aedificandi : Plan

d’occupation des sols qui interdit toutes constructions sur la zone concernée.

Notaire : Officier

public qui rédige les actes de vente et rémunéré par les frais de notaire.

Nue-propriété : Issue du

démembrement du droit de propriété, elle confère à son détenteur de disposer

des murs mais pas d’en faire usage ou d’en percevoir les revenus. Les droits de

jouissances revenant à l’usufruitier

O

OPCVM : Organisme

de Placement Collectif en Valeurs Mobilières, ce sont principalement des SICAV

et FCP qui sont chargées de constituer et de gérer des portefeuilles de valeurs

mobilières.

Opposition : Au moment

de la vente d’un lot le vendeur est dans l’obligation de présenter au notaire

un certificat du syndic prouvant qu’il n’est pas redevable financièrement

vis-à-vis de la copropriété. Dans le cas où le certificat n’est pas présenté,

le notaire en informe le syndic par lettre RAR. Le syndic a alors 2 semaines

pour s’opposer au versement du prix de vente. Les sommes sont alors bloquées et

reversées au syndic.

P

PAH : Prêt pour

l’amélioration de l’habitat accordé aux propriétaires ou locataires de biens

immobiliers bénéficiant des aides de la CAF et destiné à financer une partie

des travaux dans leur résidence principale (Agrandissements, réparations,

modifications, isolations…) à hauteur de 80% des dépenses environ.

PAS : Le Prêt à

l’Accession Sociale est accordé aux personnes désirant acheter ou améliorer

leur résidence principale et qui n’ont pas les ressources nécessaires. Dans ce

cas un apport de 10% minimum du coût du projet (hors- frais) est demandé par

l’organisme prêteur et la durée du prêt ne peut dépasser 25 ans.

PEL : Le Prêt

Epargne Logement permet à tout un chacun d’épargner en vue de l’obtention d’un

prêt immobilier futur à des conditions avantageuses. Il vous permet de financer

des projets de constructions ou d’achats de biens immobiliers dans la mesure où

il s’agit d’une résidence principale ou secondaire à usage personnel ou

familial.

Pinel (Dispositif) : Dispositif

immobilier permettant au contribuable français qui acquiert un logement neuf ou

en état futur d’achèvement du 1er septembre 2014 au 31 décembre 2016 de

bénéficier d’une réduction d’impôt de 12%, 18% ou 21% du montant de

l’investissement sur une durée de 6, 9 ou 12 ans, investissement plafonné à

300 000 euros.

Loi Pinel Outremer (Dispositif)

: Pratiquement identique au dispositif Pinel mais dans les département

ou territoires outre-mer; ce dispositif permet une réduction d’impôt à hauteur

de 23%, 29% ou 32% du montant de l’investissement selon la durée de location

choisie.

PLI : Le Prêt

Locatif Intermédiaire est destiné aux personnes qui achètent des biens

immobiliers pour les louer aussitôt. Ainsi, les débiteurs s’engagent à louer

leurs biens à des personnes dont les revenus ne dépassent pas un plafond

initialement défini et où les loyers sont avantageux.

Parties

communes : Parties destinées à l’ensemble des occupants d’un immeuble

telles que les escaliers, la cour, le local poubelle…

Parties

privatives : Parties destinées uniquement à un certain

nombre de personnes initialement définies (garages…).

Patrimoine

immobilier : Il représente l’ensemble des biens

immobiliers détenus par un individu à un instant T (bâtiments, terrains à

bâtir, champs…).

Permis

conditionnel : C’est un permis de construire qui

s’accompagne de conditions spéciales obligatoires et imputées au bénéficiaire

de la construction (aire de stationnement, parc…).

Permis de

construire : Permis nécessaire à la construction d’un bien

sur un terrain, décerné par la Mairie et la Direction Départementale de

l’Equipement (DDE).

Permis de conduire

tacite : Permis accordé en cas de non réponse des autorités compétentes

après l’expiration du délai d’instruction.

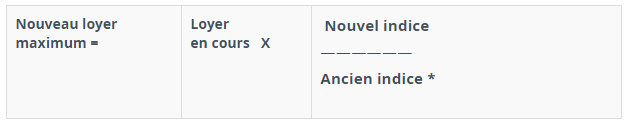

Plafond de

loyer : Il s’agit du montant de loyer maximum que peut pratiquer un

bailleur. Ce montant est préalablement déterminé par l’administration fiscale

(réévalué chaque année) et adapté aux différentes zones.

Préavis : Acte

unilatéral effectué en vue d’une résiliation de bail.

Préciput : Clause

qui permet de prélever avant même le partage de la succession, des biens ou des

valeurs préalablement déterminées.

Prêt 1%

logement : Il est réservé aux salariés d’entreprise cotisant au système du

1% patronal et qui désirent acheter une résidence principale. Ce prêt vient

compléter d’autres prêts.

Prêt capé : Dans

le cas d’un prêt à taux variable, une limite est fixée par un contrat qui

stipule que l’augmentation du taux ne peut dépasser 1, 2 ou 3 points par

rapport à celui initialement prévu.

Prêt in fine : Dans le

cadre de ce prêt, l’emprunteur ne rembourse que les intérêts pendant toute sa

durée.

Prêt notarié : Il s’agit

d’un acte notarié passé devant un notaire. Dans ce cas précis, deux types de

prêts sont alors possibles :

- Le prêt

hypothécaire où l’individu contracte un prêt auprès d’une banque et

se sert d’un bien immobilier personnel en guise de garantie. En cas de non

remboursement le bien pourra alors être saisi par l’organisme prêteur.

- La reconnaissance

de dette, signée par le prêteur, l’emprunteur et le notaire. En cas de

litige quelconque, cet acte représente une preuve irréfutable devant les

tribunaux. Ici, les frais de notaire représentent une commission

proportionnelle au total de la somme emprunté plus les frais de droit

d’enregistrement.

Prêt relais : Il

s’agit d’un prêt intermédiaire permettant à tout un chacun d’acheter un bien

immobilier avant même d’avoir vendu son logement initial.

Primo

accédant : Personne ou ménage qui achète un premier bien immobilier ou qui

n’as pas été propriétaire de sa résidence principale durant les deux dernières

années. Il faut ajouter qu’un propriétaire de résidence secondaire louant sa

résidence principale est considéré comme primo accédant.

Promesse de

vente : Document qui engage un acheteur et un vendeur sur une

transaction immobilière. Elle peut être signée en présence d’un notaire, elle

sera donc qualifiée d’authentique ou simplement signée entre les deux parties

concernées et sera ici qualifié d’acte sous seing privé.

Promoteur : Professionnel

de l’immobilier qui vend des espaces construits ou à construire.