Taux et barèmes

Barèmes des plus values

Indice de référence des loyers IRL

L'inflation

Les taux d'intérêts

Barèmes des plus-VALUS

La plus-value est la différence

constatée entre le prix de cession et le prix d’acquisition.

La plus-value immobilière est imposable sur le revenu, mais vous pouvez

bénéficier d’exonérations dans certaines situations.

Calcul de la plus-value immobilière

Le prix de cession

C’est le prix réel stipulé dans

l’acte de vente, majoré éventuellement de certaines charges et indemnités

incombant au vendeur et mises contractuellement à la charge de l’acquéreur,

diminué des frais de cession : taxes (par exemple, la TVA nette payée si la

vente est soumise à cet impôt) et des frais que vous avez supportés à

l’occasion de la cession (commission versée à un intermédiaire, frais de

mainlevée d’hypothèque…).

Attention, il existe des cas particuliers :

· Vente de biens indivis : vous ne tiendrez compte que de la quote-part correspondant à vos droits dans l’indivision,

· Vente en viager : le prix comprend le « bouquet » (fraction du prix payé comptant) augmenté de la valeur en capital de la rente viagère,

· Expropriation : l’indemnité à retenir pour le calcul de la plus-value imposable est égale à l’ensemble des indemnités accordées en espèce ou en nature à l’exclusion de celles qui ont le caractère de revenu imposable (perte de loyer…) ou de remboursement de frais (remploi, déménagement).

Le prix d’acquisition

C’est la somme de plusieurs éléments :

· Le « prix » ou la «valeur d’acquisition »

Si le bien a été acquis « à titre

onéreux » (achat ou échange), il s’agit du prix déclaré dans l’acte, majoré des

charges et des indemnités stipulées à la charge de l’acquéreur.

Si le bien a été acquis « à titre gratuit », (succession ou donation), la

valeur à retenir est, en principe, celle qui a été indiquée dans la déclaration

de succession ou dans l’acte de donation.

·

Les frais d’acquisition (honoraires, frais

d’actes, TVA…) sont retenus pour leur montant réel et justifié.

Cependant, ils peuvent être évalués forfaitairement à 7,5% du prix d’achat mais

uniquement en cas d’acquisition à titre onéreux.

·

Les dépenses de construction, reconstruction,

agrandissement, rénovation, amélioration sont également à ajouter, à condition

qu’elles n’aient pas déjà été déduites du revenu global ou d’un revenu

catégoriel pour le calcul de l’impôt sur le revenu, ou encore ouvert droit à

une réduction d’impôt (si, par exemple, vous avez déjà déduit les dépenses

d’amélioration dans votre déclaration de revenus fonciers pour un bien qui

était donné en location, celles-ci ne pourront pas être à nouveau prises en

compte pour le calcul de la plus-value imposable ; il en va de même par exemple

pour les dépenses de transformation de locaux ayant donné droit à une réduction

d’impôt dans le cadre des investissements locatifs).

Les dépenses couvertes par l’abattement de 30% dans le cadre du régime dit

«micro-foncier» sont réputées avoir également été déjà déduites et ne peuvent

être prises en compte en cas de revente du bien. Les travaux sont pris en

compte soit pour leur montant réel justifié (gardez les factures

correspondantes au cas où l’administration vous demanderait de les produire),

soit forfaitairement pour un montant égal à 15% de la valeur d’acquisition,

lorsque vous cédez l’immeuble plus de cinq ans après son acquisition.

·

Les frais de voirie, réseaux et distribution

qu’ils soient imposés ou non par les collectivités locales ou leur groupement

s’ajoutent au prix d’acquisition des terrains à bâtir.

A noter : certaines corrections sont à apporter selon la durée de possession du

bien.

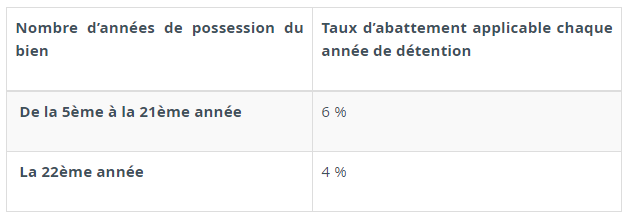

Abattements à déduire

Une fois la plus-value calculée, celle-ci est réduite d’un abattement par année de possession du bien immobilier (bâti ou non) (les années de détention se comptent en années pleines).

Exonération de la plus-value

immobilière

Dans certains cas, la plus-value est exonérée d’impôt.

C’est notamment le cas :

· si vous occupez le bien à titre de résidence principale au moment de la vente,

· si le bien est vendu plus de 22 ans après son acquisition,

· si le prix de vente est inférieur à 15 000 € (s’il s’agit d’un bien en indivision, ce seuil s’applique à chaque quote-part indivis),

· 1ère vente d’un logement (résidence secondaire par exemple) lorsque le vendeur n’est pas propriétaire de sa résidence principale, sous certaines conditions : le produit de la vente doit être destinée à acquérir une résidence principale dans les 2 ans du produit de la vente.

· si vous avez fait l’objet d’une expropriation pour cause d’utilité publique et que vous remployez l’indemnité dans un délai de 6 mois,

·

si vous êtes titulaire d’une pension

vieillesse ou de la carte d’invalidité (dans certains cas),

pour les opérations de remembrement et assimilées.

Taux d’imposition

La plus-value est en principe taxée à

la date de l’acte notarié constatant la vente.

Les plus-values sont imposées au taux de 19 % au titre de l’impôt sur les

plus-values + les prélèvements sociaux.

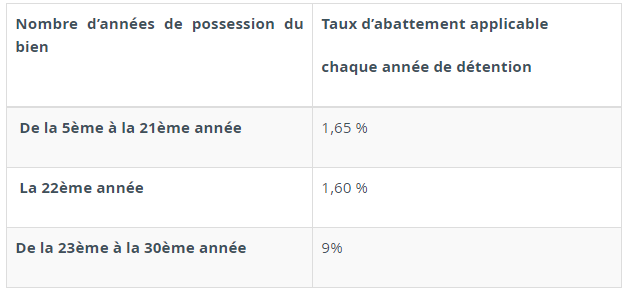

Abattement pour l’assiette des prélèvements sociaux

Abattement exceptionnel de 30%

Pour la cession de terrains à bâtir

intervenant du 1er septembre 2014 au 31 décembre 2015, la plus-value bénéficie

d’un abattement exceptionnel de 30%, après prise en compte de l’abattement de

visé ci-dessus.

Cet abattement n’est pas possible en cas de cession de titres de sociétés

immobilières, de cession directe ou indirecte à un conjoint, concubin,

ascendant ou descendant.

Surtaxe pour plus-values élevées

A partir du 1er janvier 2014, les plus-values seront soumises à une surtaxe de :

Déclaration et paiement de la plus-value immobilière

En pratique, c’est le notaire chargé

de la vente qui effectue la déclaration (formulaire n°2048-IMM cerfa

n°12359*09) et le paiement de l’impôt sur la plus-value immobilière auprès de

la conservation des hypothèques du lieu du bien.

Attention : le montant des plus-values immobilières déclarées par

le notaire doit également être reporté par le vendeur sur sa déclaration de

revenus.

*/*****Article suivant

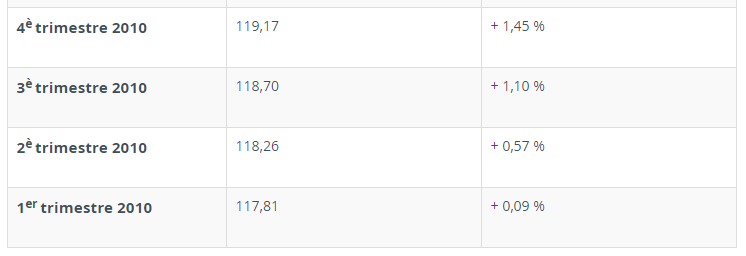

Indice de référence des loyers IRL

L’Indice de Référence des Loyers (IRL) sert de base de calcul pour la révision des loyers des logements des locaux à usage d’habitation principale régis par la loi du 6 juillet 1989 et les locaux meublés soumis à l’article L 632-1 du code de la construction et de l’habitation (CCH).

Indice de Référence des Loyers (IRL)

L’IRL correspond à la moyenne, sur les douze derniers mois, de l’indice des prix à la consommation hors tabac et hors loyers. Il est publié par l’Institut national de la statistique et des études économiques (l’INSEE) chaque trimestre.

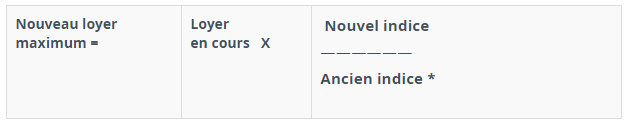

Calcul du nouveau montant de loyer

A la date anniversaire du bail, il est d’usage de réviser le montant du selon la formule suivante :

* Du même trimestre de l’année précédente.

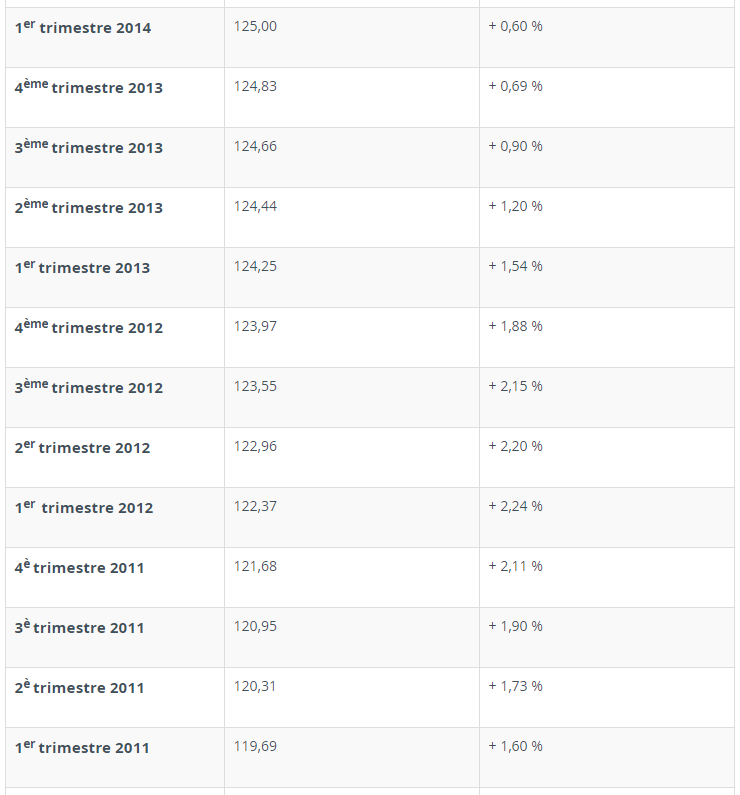

Historique de l’IRL et variations annuelles

*/*****Article suivant

L'inflation

Inflation : Définition

L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Il s’agit d’un phénomène persistant qui fait monter l’ensemble des prix.

L’immobilier est un des rares actifs à protéger contre ce phénomène : en

effet, malgré les fluctuations cycliques de l’immobilier, celui-ci aura

toujours une tendance de croissance à long terme supérieure à l’inflation.

Pour évaluer le taux de la hausse des prix, on utilise l’indice des prix à la

consommation (IPC).

En France, l’IPC est calculé depuis 1914 par l’Institut national de la

statistique et des études économiques (INSEE).

L’Insee collecte 200 000 prix chaque mois ce qui permet de prendre en compte

presque tous les biens et de déterminer ainsi l’indice des prix à la

consommation.

Historique de l’Inflation

En mai 2017, les prix à la consommation sont restés stables à 0 %

(+0,8 % sur un an).

*/*****Article suivant

Les taux d'intérêts

Les emprunts immobiliers peuvent être

souscrit en prêt amortissables ou en prêt in fine, à taux d’intérêts fixes ou

taux d’intérêts variables.

Les taux variables sont basés sur l’Euribor, et les taux fixes sur les

Obligations d’état à 10 ans (OAT).

Les taux d’intérêts : variables ou révisables

EURIBOR est le sigle d’Euro

Inter-Bank Offered Rate : taux interbancaire offert en euro. Il est l’un des

deux principaux taux de référence du marché monétaire de la zone euro.

Les taux révisables bancaires sont basés sur l’Euribor (Euribor 3 mois ou

Euribor 1 an en général). Ils sont moins élevés que les taux fixes mais

susceptibles de varier selon les aléas du marché financier. Cependant, ils sont

souvent limités à la hausse (On dit alors qu’ils sont capés).

Pour information, les variations du taux directeur de la BCE ont une influence

directe sur l’Euribor.

Au 7 Juillet 2017 :

· l’EURIBOR 3 mois était de -0,331 %,

· l’EURIBOR 1 an était de -0,161 %.

Les taux d’intérêts à Taux fixes

OAT est le sigle d’Obligation

Assimilable du Trésor français. Valeur mobilière, principal support de la dette

négociable de l’Etat.

Les taux fixes bancaires sont basés sur les OAT à 10 ans. Ils assurent une

protection contre les fluctuations des taux d’intérêt et vous garantit que les

mensualités du crédit souscrit à taux fixe resteront les mêmes pendant toute la

durée du prêt.

Au 07 juillet 2017 :

· L’OAT 10 ans était à 0,93 %.